Endlich Klarheit für deine Buchhaltung? Starte jetzt und sichere dir deinen Vorteil!

Durchlaufende Posten

Eine Tätigkeit aufzunehmen, von der dein unternehmerischer Erfolg unberührt bleibt, klingt zunächst verwunderlich. Dennoch gibt es zahlreiche Situationen im Alltag, die von dir ein genau solches Handeln erfordern. Wann es sich bei einer Geschäftstätigkeit um einen sogenannten durchlaufenden Posten handelt, und was es dabei zu beachten gilt, erfährst du in diesem Beitrag.

- Was ist ein durchlaufender Posten?

- Wie kannst du durchlaufende Posten erkennen?

- Voraussetzungen für durchlaufende Posten

- Beispiele für durchlaufende Posten

- Was kannst du nicht als durchlaufende Posten bezeichnen?

- Zusammenhang zwischen Steuern und durchlaufenden Posten

- Erfassung von durchlaufende Posten in der Buchführung

- Durchlaufende Posten in sevdesk erfassen und verbuchen

- Wie sieht es bei Betriebsausgaben oder Betriebsentnahmen aus?

- Wo findest du die durchlaufenden Posten in der Bilanz?

- Kurz zusammengefasst: häufig gestellte Fragen zum Thema „durchlaufende Posten“

- Fazit

Was ist ein durchlaufender Posten?

Der umsatzsteuerrechtliche Begriff des durchlaufenden Postens ist häufig innerhalb der unternehmerischen Buchführung anzutreffen. Als Unternehmer wirst du hier nicht im eigenen Namen tätig, sondern gewährleistest als Treuhänder den reibungslosen Ablauf von Geschäften auf Rechnung unabhängiger Parteien.

Wie kannst du durchlaufende Posten erkennen?

Ein eindeutiges Merkmal für einen durchlaufenden Posten ist, wenn du mit deinem Unternehmen auf Rechnung Dritter tätig wirst. In diesem Zusammenhang ist es unerheblich, ob es sich bei diesen Beträgen um verauslagte Kosten oder Einnahmen handelt. Wichtig ist dabei, dass du die Beträge, welche deinem Unternehmen zufließen, in derselben Höhe an Dritte weitergibst, ohne dass diese in Verbindung mit deinem eigentlichen Unternehmenszweck stehen.

Voraussetzungen für durchlaufende Posten

Damit ein von dir angegebener durchlaufender Posten vom Finanzamt auch als solcher anerkannt wird, sind von dir bestimmte Bedingungen zu erfüllen. Entscheidend ist, dass die genannte Tätigkeit nicht in deinem eigenen Namen, sondern auf Auftrag eines Dritten erfolgt. In Bezug auf durchlaufende Posten bist du weder Schuldner noch Gläubiger.

Des Weiteren sind folgende Angaben unverzichtbar:

- Name und Anschrift der beauftragten Person

- Höhe des betreffenden Betrags

- Datum des Geldein- sowie des Geldausgangs

- Zweck des durchlaufenden Postens

Rechnungsstellung ohne Anspruch gegen Unternehmen

Als Mittelperson vereinnahmst und verausgabst du als Unternehmer in der Funktion einer Zahlstelle Beträge von unterschiedlichster Natur. Dabei darfst du laut Gesetz gegenüber des Leistenden keinen Anspruch auf den jeweiligen Betrag haben sowie keiner Pflicht zur Zahlung an den Empfänger unterliegen. Für die Geltendmachung eines durchlaufenden Postens ist eine unmittelbare Rechtsbeziehung zwischen Zahlungsempfänger und des zur Zahlung Verpflichtenden fundamental. Die Rechnungsstellung erfolgt auf fremden Namen und Anschrift, du selbst trittst an die Stelle eines Treuhänders. Der wirtschaftliche Blickwinkel ist dabei nicht ausschlaggebend.

Was ist bei Betriebseinnahmen zu beachten?

Da sich ein durchlaufender Posten dadurch auszeichnet, dass dieser den eigentlichen Zweck deiner Unternehmung nicht berührt, handelt es sich dabei weder um Betriebseinnahmen noch um Betriebsausgaben. Somit bleiben deine Betriebseinnahmen grundsätzlich von durchlaufenden Posten unberührt. Die rechtliche Grundlage hierfür findest du in §4 Abs. 3 S. 2 Einkommensteuergesetz.

Zusammenhang zwischen Auftraggeber und durchlaufender Posten

Damit dir unangenehme Rückfragen von Seiten des Finanzamts bezüglich deiner durchlaufenden Posten erspart bleiben, solltest du deinen Auftraggeber genau kennen. Der lückenlose und korrekte Nachweis der Namen und Adressen für die du Dritten gegenüber tätig bist, ist in jedem Fall erforderlich. Sind deine Angaben unvollständig oder in den Augen des Finanzamts zweifelhaft, ist die Geltendmachung als durchlaufender Posten nicht möglich. Außerdem lassen sich die betreffenden Rechnungen dann nicht mehr von dir als Betriebsausgaben berücksichtigen, sondern werden deinen Einnahmen angelastet.

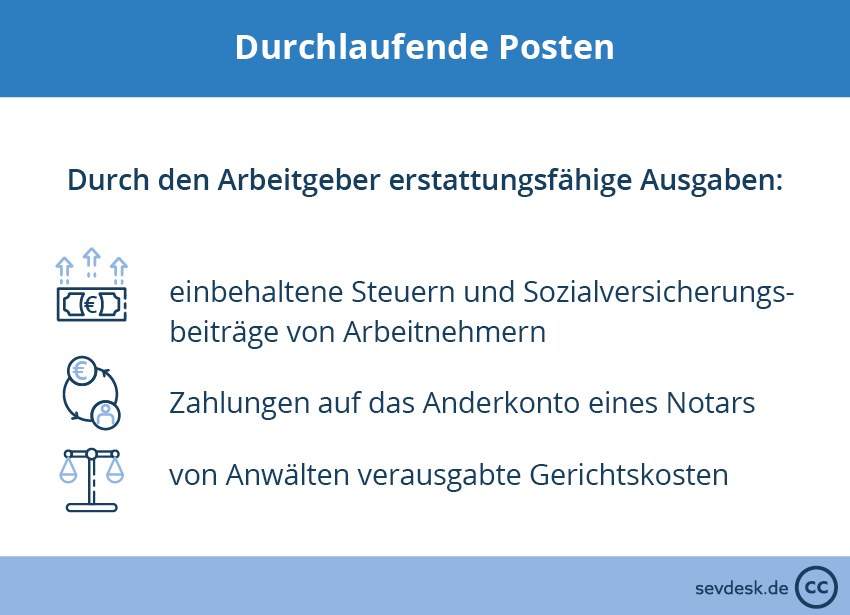

Beispiele für durchlaufende Posten

In diesen Situationen liegt eindeutig ein durchlaufender Posten vor:

Was kannst du nicht als durchlaufende Posten bezeichnen?

Bei diesen Beispielen sind die Voraussetzungen für einen durchlaufenden Posten nicht erfüllt:

- Verpackungskosten, die in deinem Namen getätigt und in Form einer Weiterberechnung an Dritte abgegeben werden

- Gebühren für Telefon und anderweitige Kommunikation

- Reisekosten

- Versandkosten

Zusammenhang zwischen Steuern und durchlaufenden Posten

Mit dem Nachweis eines durchlaufenden Postens entfällt deinerseits die Weiterberechnung von Umsatzsteuer an das Finanzamt. Dabei wird die Umsatzsteuer als durchlaufender Posten in vollem Umfang an Dritte übertragen. Im Detail ist die Handhabung durchlaufender Posten dem Umsatzsteuergesetz zu entnehmen.

Was gehört nicht zu umsatzsteuerpflichtigen Entgelten?

Die Beträge der durchlaufenden Posten deines Unternehmens zählen nicht zu den steuerpflichtigen Entgelten. Dies ist damit zu begründen, dass sich diese nicht auf dein Vermögen auswirken. Gemäß Ustg berücksichtigt ein durchlaufender Posten weder Umsatzsteuer noch Vorsteuer. Alle Beträge müssen jederzeit gegenüber dem Finanzamt detailliert nachweisbar sein. Hierzu gehört eine klare Aufzeichnung eines jeden Vorgangs inklusive den Angaben, wann und zu welchem Zweck die Vereinnahmung stattgefunden hat. Außerdem ist der Zeitpunkt anzugeben.

Sind Gebühren umsatzsteuerpflichtig?

Die Umsatzsteuer auf Gebühren entfällt beispielsweise bei der Weiterberechnung verauslagter Kosten von Notaren an dessen Mandanten. Diese Bestimmungen sind in § 10 Abs. 1 S. 6 Ustg (Umsatzsteuergesetz) definiert.

Erfassung von durchlaufende Posten in der Buchführung

Obwohl durchlaufende Posten in keiner Verbindung zu deinem eigentlichen Unternehmenszweck stehen, bist du in deiner Buchführung dennoch dazu verpflichtet, diese durchlaufende Posten zu buchen.

Damit jederzeit eine eindeutige Abgrenzung zu deinem Kerngeschäft möglich ist, sind diese stets auf einem gesonderten Verrechnungskonto mit der Bezeichnung „durchlaufende Posten“ zu erfassen. Jeder einzelne durchlaufende Posten muss buchhalterisch erfasst werden.

Wie werden durchlaufende Posten in der Bilanz für das Finanzamt verbucht?

Alle durchlaufenden Posten beeinflussen zunächst in irgendeiner Form die Liquidität deines Unternehmens. Barzahlungen betreffen das Konto Kasse, Überweisungen werden dagegen auf das Konto Bank verbucht. Durchlaufende Posten mit ausstehenden Geldbeträgen sind auf dem Konto Forderungen zu erfassen. In allen Fällen findet das Gegenkonto mit der Bezeichnung „durchlaufende Posten“ Verwendung. Bei korrekter und vollständiger Buchung heben sich die Beträge gegenseitig per Saldo auf. Die eindeutige Zuordnung aller durchlaufenden Posten ist gegenüber des Finanzamts und bei Betriebsprüfungen von enormer Wichtigkeit.

Durchlaufende Posten in sevdesk erfassen und verbuchen

Wenn du einen durchlaufenden Posten in sevdesk korrekt abbilden möchtest, sind dafür in der Regel drei Buchungsschritte notwendig.

Ausgabe erfassen: Zuerst erfasst du im Bereich Ausgaben einen Beleg mit der erhaltenen Rechnung. Als Kategorie wählst du das Buchungskonto 1590 (SKR03) bzw. 1370 (SKR04) Durchlaufende Posten aus, das du unter dem Bereich Sonstiges findest. Sobald du auf Übernehmen klickst, springt die Umsatzsteuer automatisch auf 0 %. Im Feld Erstattung der Umsatzsteuer wählst du Nicht steuerbar (Ausgabe) aus und stellst den Beleg fertig. Anschließend verknüpfst du ihn über Als bezahlt markieren mit der entsprechenden Transaktion.

Rechnung an den Auftraggeber stellen: Im nächsten Schritt stellst du dem Unternehmen, für das du tätig warst, den Betrag in gleicher Höhe in Rechnung. Dabei ist zu beachten: Das Buchungskonto Durchlaufende Posten kann in sevdesk nicht als abweichendes Erlöskonto in einer Ausgangsrechnung hinterlegt werden. sevdesk empfiehlt daher, diese Rechnung außerhalb der Software zu erstellen.

Einnahme erfassen: Die erstellte Rechnung erfasst du anschließend als Einnahme in sevdesk, ebenfalls mit dem Buchungskonto 1590/1370 Durchlaufende Posten. Im Feld Erstattung der Umsatzsteuer wählst du diesmal Nicht steuerbar (Einnahme) aus. Zum Abschluss verknüpfst du den Beleg mit dem Zahlungseingang des Auftraggebers.

Da der Vorgang erfolgsneutral ist, taucht er nicht in deiner Gewinnermittlung auf. Ob das Konto korrekt ausgeglichen ist, kannst du jederzeit unter Auswertungen in der Summen- und Saldenliste prüfen. Bei korrekter Erfassung aller Buchungen steht der Saldo auf null.

Wie sieht es bei Betriebsausgaben oder Betriebsentnahmen aus?

Betriebsausgaben gehören nicht zu den durchlaufenden Posten, da du hier im eigenen Namen und auf Rechnung deines Unternehmens handelst. Bei Betriebsentnahmen ist hingegen deren Verwendungszweck entscheidend. Auch Betriebsentnahmen wirst du in der Regel im Interesse deines Unternehmens tätigen, sodass auch hier die Voraussetzungen für einen durchlaufenden Posten nicht erfüllt sind.

Welche Folgen entstehen hier bei der Gewinnermittlung?

Durchlaufende Posten wirken sich immer erfolgsneutral auf ein Unternehmen aus, sodass diese im Rahmen der Gewinnermittlung unberücksichtigt bleiben.

Wo findest du die durchlaufenden Posten in der Bilanz?

Da sich die Beträge durchlaufender Posten grundsätzlich in voller Höhe aufheben, sind diese im Rahmen der Bilanzierung sowohl auf der Aktivseite der Bilanz zu aktivieren als auch auf der gegenüberliegenden Passivseite zu passivieren.

Zudem kommt es häufig vor, dass durchlaufende Posten zum Bilanzstichtag noch nicht in voller Höhe abgewickelt sind. In solch einem Fall erfolgt deren Zuordnung in der Bilanz in die Kategorie der sonstigen Vermögensgegenstände oder alternativ zu den sonstigen Verbindlichkeiten deines Unternehmens.

Als Unternehmer bist du von dieser Vorschrift ausgenommen, wenn du der Pflicht zur Erstellung einer Einnahmen-Überschuss-Rechnung (EÜR) unterliegst, die du ganz einfach mit einer EÜR Vorlage erstellen kannst. Da die Einnahmen-Überschuss-Rechnung lediglich zur Ermittlung des Gewinns dient, bleiben durchlaufende Posten hier stets unberücksichtigt. Dabei ist es unerheblich, ob sich die durchlaufenden Posten auf Geldbeträge oder Wirtschaftsgüter beziehen.

Kurz zusammengefasst: häufig gestellte Fragen zum Thema „durchlaufende Posten“

Warum ist die UST ein durchlaufender Posten?

Für dich als Unternehmer nehmen Ein- und Verkäufe in unterschiedlichster Art und Weise einen festen Bestandteil deines Geschäftsalltags ein. In diesem Zusammenhang wirst du unweigerlich mit der Umsatzsteuer konfrontiert, welche bei Verkäufen mit zuzüglich 19 % auf den Warenwert deinem Unternehmen abfließt. Bei Betriebsausgaben fließt die Umsatzsteuer als sogenannte Vorsteuer mit ebenfalls 19 % deinem Unternehmen zu.

Der Betrag, welchen du als Umsatzsteuer von deinen Kunden erhältst, ist um die von dir bereits bezahlte Vorsteuer zu verringern und anschließend monatlich an das Finanzamt abzuführen. Da du dazu verpflichtet bist, die gesamte Umsatzsteuer an das Finanzamt weiterzuleiten, beeinflusst diese zwar die Liquidität deines Unternehmens, jedoch nicht deinen Erfolg. Lediglich die Konten Kasse, Bank und Forderungen werden durch die Umsatzsteuer berührt, die Umsatzerlöse bleiben hingegen neutral.

Damit die Zuordnung der Umsatzsteuer eindeutig möglich ist, ist diese von dir getrennt auf den Konten Vorsteuer und Umsatzsteuer auszuweisen. Da die Umsatzsteuer den Kontenkreis vollständig durchläuft, wird sie umgangssprachlich auch als durchlaufenden Posten bezeichnet. Die Geschäftstätigkeit deines Unternehmens bleibt von der Umsatzsteuer vollkommen unberührt, während der Endverbraucher letztendlich die volle Höhe trägt.

Was ist Durchlaufposten?

Als „Durchlaufposten“ werden alle Geschäftsvorfälle bezeichnet, die den Gewinn deines Unternehmens nicht beeinflussen. Du selbst bist weder zur Zahlung verpflichtet noch empfängst du diese. Du übernimmst lediglich die Übermittlung eines Geldbetrags zwischen zwei Vertragsparteien.

Wann Vorsteuer und wann Mehrwertsteuer?

Umsatzsteuer und Vorsteuer werden umgangssprachlich häufig als Mehrwertsteuer bezeichnet. Die Mehrwertsteuer selbst findet im Steuerrecht keinen Gebrauch, ist jedoch noch vereinzelt auf Quittungen und Rechnungen anzutreffen. Obwohl die Steuersätze jeweils identisch sind, ist die Unterscheidung zwischen Vorsteuer und Umsatzsteuer in deinem Geschäftsalltag von entscheidender Bedeutung:

Genau genommen verkörpern Vorsteuer und Umsatzsteuer ein und dieselbe Steuer, dabei kommt es lediglich auf den Blickwinkel an.

Fazit

Auch wenn die sogenannten durchlaufenden Posten nicht zum Kerngeschäft deiner Unternehmung gehören, spielen diese in deinem Geschäftsalltag dennoch eine entscheidende Rolle. Die bekanntesten Praxisbeispiele sind notarielle Gebühren sowie Sozialversicherungsbeiträge für beschäftigte Arbeitnehmer. Unabhängig von der Art und Weise des durchlaufenden Postens ist die Vollständigkeit und Richtigkeit deiner Angaben maßgebend, damit dir das Finanzamt keine Nachteile einräumt.