Endlich Klarheit für deine Buchhaltung? Starte jetzt und sichere dir deinen Vorteil!

Deckungsbeitrag

Planst du deine Preise richtig zu kalkulieren und möchtest wissen, ab wann sich dein Geschäft wirklich lohnt? Dann kommst du am Deckungsbeitrag nicht vorbei! Er ist eine der wichtigsten Kennzahlen in der Betriebswirtschaft und zeigt dir, wie viel Geld dir nach Abzug der variablen Kosten noch zur Verfügung steht.

In diesem Artikel erfährst du alles, was du über den Deckungsbeitrag wissen musst: von der grundlegenden Definition über die verschiedenen Berechnungsmethoden bis hin zu praktischen Beispielen. Du lernst, wie du diese Kennzahl für deine unternehmerischen Entscheidungen nutzen kannst und ab wann dein Geschäft wirklich profitabel ist.

Auf einen Blick

- Der Deckungsbeitrag (DB) zeigt dir, wie viel Geld nach Abzug der variablen Kosten vom Verkaufserlös übrig bleibt – und wie viel zur Deckung deiner Fixkosten beiträgt.

- Es gibt verschiedene Arten: Stückdeckungsbeitrag für einzelne Produkte und Gesamtdeckungsbeitrag für dein gesamtes Sortiment.

- Mit der mehrstufigen Deckungsbeitragsrechnung (DB1–DB3) analysierst du zusätzlich produkt- und bereichsbezogene Fixkosten, um fundierte Entscheidungen zu treffen.

- Ein positiver DB ist Voraussetzung für Gewinn – mit der Break-Even-Analyse ermittelst du, ab wann sich dein Geschäft rechnet.

- Produkte mit negativem DB solltest du kritisch prüfen – sie verursachen Verlust, können aber strategisch sinnvoll sein.

- Der DB hilft dir bei Preiskalkulation, Sortimentsoptimierung und zeigt dir, welche Produkte dein Geschäft wirklich tragen.

1. Definition: Was ist der Deckungsbeitrag?

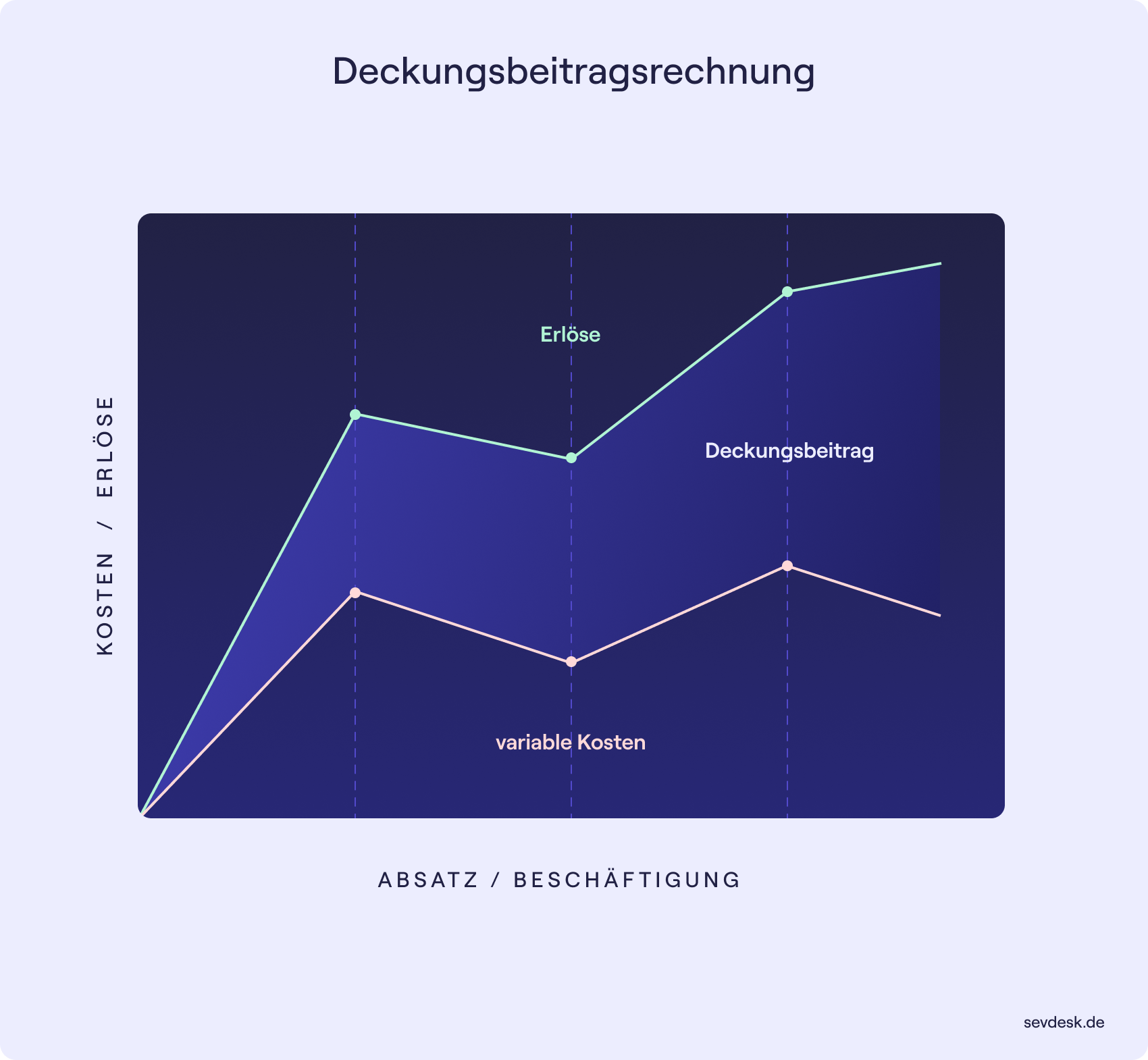

Deckungsbeitrag – was ist das? Der Deckungsbeitrag (DB) bezeichnet in der Kosten- und Leistungsrechnung (KLR) die Differenz zwischen den Erlösen und den variablen Kosten. Er gibt an, wie viel ein bestimmtes Produkt zur Deckung der Fixkosten beiträgt und kann beispielsweise dazu genutzt werden, die Absatzmenge ,ab der das Unternehmen einen Gewinn erzielt, zu berechnen (Break-Even-Point). Die Deckungsbeitragsrechnung ist also eine Teilkostenrechnung, die im Gegensatz zu der Vollkostenrechnung nicht die kompletten Kosten sondern zunächst nur die variablen Kosten auf die Kostenträger verrechnet.

Fixkosten sind die fixen Kosten der Gesamtkosten und bleiben für einen bestimmten Zeitraum konstant. Beispielsweise: Lizenzgebühren, Mietaufwendungen, Verwaltungskosten, etc.

Deckungsbeträge können sich prinzipiell auf zwei Elemente beziehen:

- Ein einzelnes Produkt (Stückdeckungsbeitrag) oder

- Die gesamte Absatzmenge (Gesamtdeckungsbeitrag)

- Sonderfall: Relativer Deckungsbeitrag.

Der Stückdeckungsbeitrag kann für ein Stück oder eine Einheit berechnet werden. Für die Ermittlung des Stückdeckungsbeitrages werden vom Verkaufserlös pro Stück die variablen Kosten pro Stück subtrahiert. Liegt das Ergebnis über Null, handelt es sich um einen positiven Deckungsbeitrag. Es ist üblich, dass ein positiver Deckungsbeitrag vorliegt. Ein negativer DB liegt vor, wenn der Wert aus Verkaufserlös pro Stück minus variable Kosten pro Stück weniger als Null ausmacht. Das Unternehmen verliert mit jedem verkauften Stück, es muss Verluste verzeichnen. Ist der Deckungsbeitrag negativ, so werden die entsprechenden Produkte aus dem Sortiment genommen. In einigen Fällen werden die Produkte mit einem negativen Deckungsbeitrag jedoch trotzdem weiterhin hergestellt, da es gilt, das Sortiment abzurunden. Das ist dann der Fall, wenn viele andere Produkte durch einen positiven Deckungsbeitrag gekennzeichnet sind. Um den Gesamtdeckungsbeitrag zu ermitteln, wird der Stückdeckungsbeitrag mit der Absatzmenge multipliziert. Der relative Deckungsbeitrag stellt einen Sonderfall dar.

Bedeutung des relativen Deckungsbeitrags

Der relative Deckungsbeitrag ist das Verhältnis des Stückdeckungsbeitrags zu einem Engpassfaktor. Er wird immer dann berechnet, wenn in einem Unternehmen Engpässe zu verzeichnen sind. Der relative Deckungsbeitrag kann das optimale Produktionsprogramm bei begrenzten Kapazitäten ermitteln, es geht vor allem um beschränkte Maschinenkapazitäten. Doch auch, wenn qualifiziertes Personal aufgrund von Krankheit oder Fehlplanung während der Ferienzeit knapp ist, kann der relative Deckungsbeitrag nützlich werden. Er kann berechnet werden, indem der Stückdeckungsbeitrag durch die Engpassinanspruchnahme pro Stück dividiert wird.

2. Berechnung der Deckungsbeiträge / Kostenrechnung

Wie den Deckungsbeitrag berechnen? Der Deckungsbeitrag wird in der Kostenrechnung berechnet, indem von den Erlösen die variablen Kosten abgezogen werden. Er ist Bestandteil der Deckungsbeitragsrechnung und der Break-Even-Analyse und ist der Betrag, der für die Deckung der Fixkosten verfügbar ist. Die Deckungsbeitragsrechnung dient der Ermittlung des Erfolgs eines Unternehmens und wird in der Angebotskalkulation für die Bildung der Preise genutzt.

- Stückdeckungsbeitrag = Stückpreis – variable Stückkosten

- Gesamtdeckungsbeitrag = Gesamterlös – gesamte variable Kosten

- Relativer Deckungsbeitrag = Stückdeckungsbeitrag : Zeit der Engpassinanspruchnahme je Stück (z.B.: Produktionszeit als Engpassfaktor)

Deckungsbeiträge können entweder in einer einfachen Deckungsbeitragsrechnung oder einer mehrstufigen Deckungsbeitragsrechnung ermittelt werden.

Einfache Deckungsbeitragsrechnung

Bei der einfachen DB-Rechnung werden alle variablen Kosten der betrachteten Kostenstellen von den Umsatzerlösen abgezogen und die einzelnen Deckungsbeiträge jeder Kostenstelle ermittelt. Anschließend werden alle fixen Kosten vom Deckungsbeitrag abgezogen. Sind die Deckungsbeiträge größer als die fixen Kosten, erzielt das Unternehmen über alle Produkte und Dienstleistungen hinweg betrachtet einen Gewinn.

Beispiel:

Ein Würstchenstand verkauft monatlich 4000 rote Würste für 2€ pro Stück. Der Einkaufspreis pro Wurst beträgt 1€. Die Miete des Stands und die Kosten für zwei Mitarbeiter betragen insgesamt 1400€.

- Stückdeckungsbeitrag = 2€ (Stückpreis) – 1€ (variable Stückkosten)

Der Stückdeckungsbeitrag beträgt 1€, das heißt jede verkaufte Wurst trägt mit einem Euro dazu bei die Miete und die Mitarbeiter zu bezahlen.

- Gesamtdeckungsbeitrag = 8000€ (Gesamterlös 4000 Stück*2 €) – 4000€ (gesamte Variable Kosten 4000 Stück*1€)

Der Gesamtdeckungsbeitrag beträgt 4000€.

Mehrstufige Deckungsbeitragsrechnung

Bei der mehrstufigen Rechnung werden die Fixkosten zuerst in einzelne Bereiche unterteilt. Der Grund dafür ist die zunehmende Höhe der fixen Kosten durch große Investitionen. Die Bereiche können dabei aufgeteilt werden in produktfixe Kosten, die dem Produkt direkt zugeordnet werden können, bereichsfixe oder produktgruppenfixe Kosten, die einem Unternehmensbereich oder einer Produktgruppe zugeordnet werden können und allgemeine Fixkosten oder Unternehmensfixkosten, die keinem der beiden zugeordnet werden können. Die mehrstufige Deckungsbeitragsrechnung erlaubt detailliertere Einblicke und zugleich bessere Entscheidungen.

Aufteilung der Fixkosten in:

- Produktfixkosten – Fixe Kosten, die einem bestimmten Produkttyp zugeordnet werden können.

- Produktgruppenfixkosten – Fixe Kosten, die nicht dem Produkt oder dem Produkttyp zugeordnet werden können, sondern nur einer übergeordneten Produktgruppe.

- Unternehmensfixkosten – Die restlichen Fixkosten, die keinem der anderen Bereiche zugeordnet werden können

Beispiel:

Der Würstchenstand bietet nun nicht mehr nur rote Würste, sondern auch Currywurst und Crêpes an. Um Crêpes anbieten zu können, musste eine Spezialistin eingestellt werden, die nur dafür zuständig ist.

Folgende Fixkosten fallen an:

- Personalkosten: 2.900€

- Mietkosten: 1000€

- Sonstige Kosten (Versicherungen etc.): 500€

Die Personalkosten verteilen sich auf jeweils einen Minijobber im Rote Wurst Verkauf und bei der Currywurst und eine Festangestellte, die für Crêpes zuständig ist. Es handelt sich dabei also um Produktfixe kosten.

Der mehrstufige Deckungsbeitrag kann um mehrere Stufen erweitert werden. Beispielsweise um die Produktgruppenfixkosten/bereichsfixe Kosten.

3. Gedanke des Deckungsbeitrags

Warum ist der Deckungsbeitrag wichtig? Die Ermittlung von Deckungsbeiträgen ist erforderlich, um die Preise für die Erzeugnisse festzulegen. Dabei muss der Verkaufspreis mindestens die variablen Kosten eines Produkts decken. Beträge, die über die variablen Kosten hinausgehen, können zur Abdeckung der Fixkosten genutzt werden. Der Beitrag, der für die Deckung der Fixkosten genutzt wird, ist der Deckungsbeitrag. Wenn der Deckungsbeitrag die Fixkosten übersteigt, wird mit dem Produkt oder mit allen Produkten eines Unternehmens ein Gewinn erzielt.

Außerdem sind die Erkenntnisse aus der Deckungsbeitragsrechnung bei vielen Entscheidungen sehr hilfreich:

- Auf welches Produkt oder welche Produktgruppe sollte sich das Unternehmen fokussieren?

- Welche Produkte sind unwirtschaftlich?

- Welches Produktionsverfahren ist optimal für das Unternehmen?

- Wo liegt die preisliche Untergrenze des Unternehmens?

4. Break-Even-Point – Erziele ich Gewinn?

Der Deckungsbeitrag ist ein wichtiges Instrument, um den Break-Even-Point zu ermitteln. Der Break-Even-Point ist der Punkt, an dem Kosten und Erlöse auf der gleichen Höhe stehen. Wird der Break-Even-Point unterschritten, werden Verluste verzeichnet. Bei Überschreitung des Break-Even-Points werden Gewinne erzielt. Mit dem Deckungsbeitrag können die Produkte ermittelt werden, die Erfolgsbeiträge liefern. Wird der Deckungsbeitrag pro Produkt ermittelt, erhält der Unternehmer genaue Aussagen darüber, welche Produkte einen hohen Beitrag zur Deckung der Fixkosten leisten und welche Produkte überhaupt nicht an der Deckung der Fixkosten beteiligt sind. Die Deckungsbeitragsrechnung gewährt Auskunft darüber, ob Maßnahmen zur Verkaufsförderung getroffen werden müssen oder ob Produkte aus dem Sortiment genommen werden sollten.

5. Der Deckungsbeitrag als unternehmerische Kenngröße

Der Deckungsbeitrag ist eine wichtige unternehmerische Kenngröße und ein entscheidendes Werkzeug für eine optimale Preiskalkulation . Damit sich die Produktion eines Erzeugnisses rechnet, ist es wichtig, dass dieses Erzeugnis mindestens einen Beitrag zur Deckung der Fixkosten leistet und idealerweise auch zur Erwirtschaftung eines Gewinns beiträgt. Ist das nicht der Fall, verzeichnet der Unternehmer einen Verlust, er sollte das entsprechende Produkt aus dem Sortiment nehmen.

Damit ist diese Kenngröße eines der wichtigsten unternehmerischen Hilfsmittel wenn es darum geht, das eigene Produktportfolio anzupassen und zu optimieren. Der Deckungsbeitrag ist Teil der Kosten- und Leistungsrechnung, er kann auf ein einzelnes Produkt oder auf die Gesamtheit der Produkte berechnet werden. Mit dem Deckungsbeitrag kann der Break-Even-Point ermittelt werden. Das ist der Punkt, ab dem ein Unternehmen Gewinne einfährt. Vor allem für Start-Up-Unternehmen ist das Erreichen der Gewinnschwelle ein fast schon überlebenswichtiges Datum.

Aussage des Deckungsbeitrags

Die Deckungsbeitragsrechnung ist gut geeignet, um für einzelne Produkte bzw. für bestimmte Produktgruppen den Betrag zu ermitteln, den diese zum Betriebsergebnis beitragen. Darüber hinaus gibt der Deckungsbeitrag über die Kostenstruktur im Unternehmen sowie deren Gliederung Auskunft. Ziel der Deckungsbeitragsrechnung für Unternehmen ist es also, den Produkterlösen, die spezifischen Kosten der Herstellung des Produktes gegenüber zu stellen. Somit bildet der Deckungsbeitrag die Differenz zwischen den Erlösen, den man mit einem Produkt oder einen Dienstleistung erzielt sowie den damit direkt in Zusammenhang stehenden variablen Kosten.