Sichere dir jetzt 70 % Rabatt auf deine Buchhaltung

Umsatzsteuererklärung für Kleinunternehmer einfach erklärt

Wenn du als Selbstständiger die Kleinunternehmerregelung nach § 19 UStG in Anspruch nimmst, bedeutet das für dich vor allem eins: weniger Buchhaltung. Du musst keine Umsatzsteuer auf deinen Rechnungen ausweisen und keine Jahresmeldung zur Umsatzsteuer abgeben. Allerdings gibt es Ausnahmen, in denen die Umsatzsteuererklärung auch für Kleinunternehmer erforderlich sein kann.

Unser Ratgeber informiert dich, wann die Umsatzsteuererklärung für Kleinunternehmer zur Pflicht wird und wie du typische Fehler vermeidest.

- Was ist die Umsatzsteuererklärung?

- Müssen Kleinunternehmer eine Umsatzsteuererklärung abgeben?

- Wann müssen Kleinunternehmer trotzdem eine Umsatzsteuererklärung abgeben?

- Welche Angaben müssen Kleinunternehmer in der Umsatzsteuererklärung machen?

- Umsatzsteuererklärung als Kleinunternehmer in ELSTER erstellen – Schritt für Schritt

- Welche Fristen gelten für die Umsatzsteuererklärung für Kleinunternehmer?

- Was passiert, wenn du die Kleinunternehmergrenze überschreitest?

- Umsatzsteuer und Buchhaltung: So bleibst du organisiert

- Häufige Fragen zur Umsatzsteuererklärung bei Kleinunternehmern

Was ist die Umsatzsteuererklärung?

Mit der Umsatzsteuererklärung teilst du dem Finanzamt mit, wie viel Umsatzsteuer auch, Mehrwertsteuer genannt, du eingenommen und gezahlt hast. Sie fasst alle Umsätze eines Kalenderjahres übersichtlich zusammen und wird auch als Umsatzsteuerjahreserklärungbezeichnet.

Grundsätzlich gibt es zwei Arten von Meldungen:

- Umsatzsteuererklärung: Zeigt die im gesamten Jahr eingenommene und gezahlte Umsatzsteuer.

- Umsatzsteuervoranmeldung: Muss von allen umsatzsteuerpflichtigen Unternehmen monatlich oder vierteljährlicherstellt werden.

Tipp: Das Finanzamt stellt die Formulare für die Umsatzsteuervoranmeldung und die Umsatzsteuererklärung elektronisch über ELSTER bereit. Du kannst sie auch bequem über deine Buchhaltungssoftware einreichen.

Müssen Kleinunternehmer eine Umsatzsteuererklärung abgeben?

Für Kleinunternehmer sorgt die Umsatzsteuererklärung oft für Verwirrung: Muss überhaupt Umsatzsteuer berechnet werden? Und was ist mit der Voranmeldung?

Die gute Nachricht: Mit dem Wachstumschancengesetz gibt es hier seit 2024 deutliche Vereinfachungen! Wer die Steuerbefreiung nach § 19 UStG nutzt, muss grundsätzlich keine Umsatzsteuererklärung mehr abgeben und auch die Umsatzsteuervoranmeldung entfällt.

Ganz wichtig: Die Kleinunternehmerregelung muss aktiv im Fragebogen zur steuerlichen Erfassung ausgewählt werden. Nur innerhalb der Umsatzgrenzen zu bleiben, reicht hier nicht aus.

Durch das Wachstumschancengesetz 2024, das im Rahmen des Jahressteuergesetzes beschlossen wurde, entfällt diese Pflicht für Kleinunternehmer. Eine Nullmeldung ist jetzt nur noch nötig, wenn das Finanzamt sie verlangt oder du steuerpflichtige Umsätze hast.

Unser Überblick zeigt dir auf einen Blick, ab welchem Steuerjahr die Änderung gilt:

Jetzt die Buchhaltungssoftware von sevdesk für Kleinunternehmer kennenlernen!

Wann müssen Kleinunternehmer trotzdem eine Umsatzsteuererklärung abgeben?

In bestimmten Fällen kann das Finanzamt auch von dir als Kleinunternehmer eine Umsatzsteuererklärung verlangen. Viele Selbstständige merken erst im Laufe des Jahres, dass sie in einen dieser Fälle rutschen. Zum Beispiel, wenn ein Auftrag größer ausfällt, als geplant und die Höchstgrenze der Kleinunternehmerregelung überschritten wird. Oder wenn ein Neukunde aus einem EU-Mitgliedstaat hinzukommt.

In diesen Fällen greift für Kleinunternehmer die Pflicht zur Umsatzsteuererklärung:

- Überschreitung der Umsatzgrenzen für Kleinunternehmer (25.000 Euro im Vorjahr und 100.000 Euro im laufenden Jahr)

- Innergemeinschaftliche Erwerbe aus anderen EU-Mitgliedstaaten gemäß § 1 Absatz 1 Nummer 5 UStG

- Reverse-Charge-Umsätze

- Bei besonderen Tätigkeiten, zum Beispiel spezielle Bauleistungen (§ 13b UStG) oder Dienstleistungen mit zusätzlichen Meldepflichten.

Wichtig zu wissen: Auch wenn keiner der Ausnahmefälle zutrifft, kann das Finanzamt jederzeit eine Umsatzsteuererklärung von dir verlangen (§ 149 Absatz 1 Satz 2 AO). In der Praxis passiert das zum Beispiel bei Umsätzen knapp unter der Grenze, ungewöhnlichen Schwankungen oder einfach als Stichprobe. In den meisten Fällen bleibt die Umsatzsteuererklärung für Kleinunternehmer aber die Ausnahme.

Mehr dazu in unserem Ratgeber zum Reverse-Charge-Verfahren.

Welche Angaben müssen Kleinunternehmer in der Umsatzsteuererklärung machen?

Wenn du als Kleinunternehmer eine Umsatzsteuererklärung abgeben musst, sind vor allem diese Angaben relevant:

- Gesamtumsatz im laufenden Jahr und im Vorjahr, damit das Finanzamt prüfen kann, ob du noch unter der Kleinunternehmergrenze bleibst.

- Steuerfreie Umsätze, also Rechnungen ohne Umsatzsteuer, die trotzdem zur Kleinunternehmergrenze zählen.

- Besondere Geschäftsvorfälle, wie zum Beispiel Reverse-Charge-Umsätze oder innergemeinschaftliche Erwerbe aus anderen EU-Mitgliedstaaten.

Tipp: Mit einer Buchhaltungssoftware geht die Umsatzsteuererklärung deutlich einfacher. Alle Zahlen sind bereits korrekt erfasst und du musst sie nur noch ans Finanzamt übermitteln.

Umsatzsteuererklärung als Kleinunternehmer in ELSTER erstellen – Schritt für Schritt

Die Umsatzsteuererklärung klingt nach viel Bürokratie, der Aufwand ist aber wirklich überschaubar. Wir zeigen dir Schritt für Schritt, wie du eine Umsatzsteuererklärung als Kleinunternehmer in ELSTER erstellst.

Schritt 1: Prüfe, ob du zur Abgabe verpflichtet bist

First things first: Prüfe, ob überhaupt eine Umsatzsteuererklärung fällig ist.

Hier noch einmal auf einen Blick, wann eine Abgabe der Umsatzsteuererklärung erforderlich ist:

- Überschreitung der Umsatzgrenzen

- Innergemeinschaftliche Erwerbe aus anderen EU-Mitgliedstaaten

- Reverse-Charge-Umsätze

- Dienstleistungen mit speziellen Meldepflichten

- Offizielle Aufforderung durch das Finanzamt

Wichtig zu wissen: Die Abgabefrist für die Umsatzsteuererklärung endet am 31. Juli. Wird die Erklärung durch einen Steuerberater abgegeben, verlängert sich die Frist automatisch auf den 31. Oktober des jeweiligen Kalenderjahres.

Schritt 2: Starte eine neue Umsatzsteuererklärung bei Elster

Deine Umsatzsteuererklärung übermittelst du bequem über ELSTER. Dafür benötigst du ein elektronisches Zertifikat. So kann das Finanzamt direkt erkennen, dass die Erklärung wirklich von dir stammt.

Tipp: Wenn du noch keinen ELSTER-Account hast, registriere dich am besten rechtzeitig. Nach der Anmeldung bekommst du einen Aktivierungscode per Post, die Freischaltung kann ein paar Tage dauern.

In ELSTER wählst du das Formular „Umsatzsteuererklärung“ aus, wählst das passende Steuerjahr und gibst deine Daten ein.

So geht's Schritt für Schritt:

- Elster-Konto anlegen

- Formulare & Leistungen öffnen

- „Alle Formulare“ auswählen

- Unter „Umsatzsteuer“ das Formular „Umsatzsteuererklärung“ auswählen

- Steuerjahr wählen

- Daten eingeben

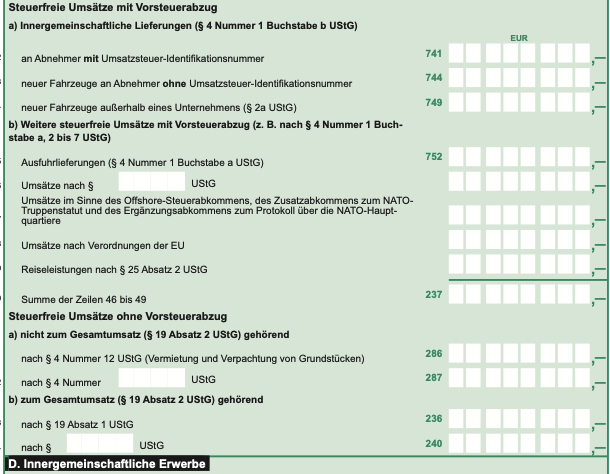

Schritt 3: Relevante Felder für Kleinunternehmer

Egal, ob du die Umsatzsteuererklärung pflichtgemäß abgeben musst oder sie freiwillig machst: Die Felder, die du im Formular ausfüllst, sind im Grunde die gleichen. Der Unterschied liegt nur darin, warum du sie ausfüllst.

Neu seit 2025: Das aktuelle Formular USt 2 A für die Umsatzsteuererklärung wurde an die Änderungen durch das Jahressteuergesetz 2024 angepasst. Einige Zeilen für Kleinunternehmer wurden angepasst.

Für Kleinunternehmer nach § 19 Abs. 1 UStG sind folgende Felder im Formular USt 2 A (Stand 2025) relevant:

Dieser Abschnitt im Formular ist für Kleinunternehmer besonders relevant:

Tipp: Diese Übersicht zeigt dir auf einen Blick, welche Felder für dich als Kleinunternehmer relevant sind. Da Änderungen vorbehalten sind, solltest du vor dem Ausfüllen deiner Umsatzsteuererklärung immer prüfen, ob die Informationen für das aktuelle Jahr noch zutreffen. Wenn etwas unklar ist, lass dir von einem Steuerberater helfen, statt irgendetwas einzutragen.

Schritt 4: Überprüfen & Umsatzsteuererklärung abschicken

Bevor du deine Daten überträgst, kontrolliere alle Angaben sorgfältig. Stimmen Umsatz, Steuerbefreiungen und Sonderfälle? Klicke auf „Prüfen“ und anschließend auf „Senden“, um die Umsatzsteuererklärung ans Finanzamt zu übermitteln.

Unser Tipp: Speichere dir zur Sicherheit eine Kopie als PDF ab. So hast du alles griffbereit, falls später Rückfragen kommen.

Schritt 5: Auf Rückmeldung vom Finanzamt achten

Nach der Abgabe bekommst du vom Finanzamt eine Bestätigung. Manchmal gibt es Rückfragen, idealerweise bekommst du direkt den Umsatzsteuerbescheid zugeschickt.

Welche Fristen gelten für die Umsatzsteuererklärung für Kleinunternehmer?

Die Abgabefrist für die Jahresumsatzsteuererklärung ist der 31. Juli des Folgejahres. Das heißt zum Beispiel: Für das Vorjahr 2024 muss die Erklärung spätestens bis zum 31. Juli 2025 abgegeben werden.

Mit einem Steuerberater kannst du die Frist automatisch verlängern lassen: Statt der regulären Frist hast du dann für die Abgabe der Jahresumsatzsteuererklärung Zeit bis Ende Februar des übernächsten Kalenderjahres. Diese Fristverlängerung gilt automatisch, sobald du einen Steuerberater mit der Umsatzsteuererklärung beauftragst.

Tipp: Bei einer verspäteten Abgabe riskierst du Säumniszuschläge oder Mahnungen. Deshalb lieber rechtzeitig abgeben oder durch einen Steuerberater verlängern lassen.

Was passiert, wenn du die Kleinunternehmergrenze überschreitest?

Wenn du Neugründer bist, ist die Kleinunternehmerregelung eine große Erleichterung: keine Umsatzsteuer, einfache Rechnungen = weniger Buchhaltungsaufwand. Aber was passiert, wenn dein Geschäft besser läuft als gedacht und du schon im ersten Kalenderjahr die Umsatzgrenze knackst?

Das ist tatsächlich gar nicht so ungewöhnlich. Viele Kleinunternehmer starten mit überschaubaren Einnahmen und haben plötzlich mehr Aufträge, als ursprünglich geplant. Ein Beispiel. Du bist Freelancer und überschreitest im Oktober die Umsatzgrenze. Ab diesem Zeitpunkt fällst du automatisch unter die Regelbesteuerung und musst auf deinen Rechnungen Umsatzsteuer ausweisen. Spätestens dann solltest du deine Buchhaltung so umstellen, dass die Umsatzsteuer korrekt erfasst und ans Finanzamt abgeführt wird. Im Gegenzug kannst du ab jetzt aber auch die Vorsteuer auf Eingangsrechnungen von deinen Umsatzsteuerschulden abziehen.

Das ändert sich konkret:

- Deine Rechnungen müssen die Umsatzsteuer korrekt ausweisen.

- Eingangsrechnungen müssen steuerlich sauber erfasst werden.

- Deine Buchhaltung braucht eine klare Trennung zwischen Nettobeträgen und Umsatzsteuer.

- Du musst regelmäßig Umsatzsteuervoranmeldungen ans Finanzamt übermitteln.

- Durch den Vorsteuerabzug kannst du die gezahlte Umsatzsteuer für betriebliche Ausgaben zurückfordern.

Umsatzsteuer und Buchhaltung: So bleibst du organisiert

Als Kleinunternehmer ist die Buchhaltung überschaubar: Rechnungen schreiben, Belege abheften, Eingangsrechnungen sortieren - mehr fällt in der Regel nicht an. Je mehr Aufträge und Kunden du hast, desto schneller wächst dein Aufwand. Spätestens wenn Umsatzsteuer anfällt und die Umsatzsteuererklärung ansteht, ist eine gründliche Buchführung unverzichtbar. Das Umsatzsteuergesetz gibt hier feste Regeln vor, die eingehalten werden müssen.

Und noch ein Punkt, den viele übersehen: die richtige Angabe der Umsatzsteuer auf E-Rechnungen. Hier gibt es Vorgaben, die du kennen solltest, damit alles reibungslos läuft. Die wichtigsten Infos dazu findest du in unserem Ratgeber zur Umsatzsteuer auf E-Rechnungen.

Tipp: Mit einer intuitiven Buchhaltungssoftware behältst du von Anfang an automatisch den Überblick über Rechnungen, Belege und Einnahmen. Die Software berechnet den korrekten Steuersatz, ordnet jede Rechnung dem richtigen Besteuerungszeitraum zu und zeigt an, wann du Vorsteuer geltend machen kannst.

Lerne sevdesk unverbindlich kennen.

Zusammenfassung

Kleinunternehmer müssen grundsätzlich keine Umsatzsteuererklärung abgeben, solange ihr Gesamtumsatz innerhalb der Höchstgrenze der Kleinunternehmerregelung nach § 19 UStG bleibt. Wird diese Höchstgrenze überschritten oder erfolgt ein freiwilliger Wechsel zur Regelbesteuerung, ist für den entsprechenden Besteuerungszeitraum Umsatzsteuer auf den Rechnungen auszuweisen.

In manchen Fällen kann das Finanzamt auch von Kleinunternehmern eine Umsatzsteuererklärung inklusive Voranmeldung verlangen. Zum Beispiel bei Reverse-Charge-Geschäften oder innergemeinschaftlichen Erwerben aus anderen EU-Mitgliedstaaten.

Die Umsatzsteuererklärung bezieht sich immer auf ein Kalenderjahr und wird in der Regel elektronisch über ELSTER eingereicht, dem offiziellen Portal der Finanzverwaltung. Die reguläre Abgabefrist ist der 31. Juli des Folgejahres. Beauftragst du einen Steuerberater, verlängert sich die Frist automatisch bis Ende Februar des übernächsten Kalenderjahres.

Eine digitale Buchhaltungssoftware kann dir bei der Erstellung deiner Umsatzsteuerjahreserklärung viel Arbeit abnehmen: Sie erfasst Belege automatisch, ordnet Rechnungen dem passenden Besteuerungszeitraum zu und berechnet den Steuersatz korrekt.