Endlich Klarheit für deine Buchhaltung? Starte jetzt und sichere dir deinen Vorteil!

Unterschied Kleinunternehmer und Kleingewerbe – das solltest du wissen

Kleingewerbe und Kleinunternehmer klingen zwar ähnlich, bedeuten aber nicht dasselbe. Viele Gründer verwechseln die Begriffe und müssen sich später mit unnötigem Papierkram, höheren Steuerzahlungen und Fragen vom Finanzamt auseinandersetzen.

Das passiert dir nicht! In diesem Ratgeber erfährst du, was Kleingewerbe und Kleinunternehmer voneinander unterscheidet und was das konkret für deine Buchhaltung und Steuern bedeutet. So kannst du von Anfang an die richtige Wahl für dein Business treffen.

- Was ist ein Kleinunternehmer?

- Was ist ein Kleingewerbe?

- Unterschiede zwischen Kleinunternehmer und Kleingewerbetreibender

- Praxisbeispiele zur Abgrenzung

- Vor- und Nachteile von Kleinunternehmen und Kleingewerbe

- Kleinunternehmer oder Kleingewerbe – was passt zu dir?

- Und was sind Kleinstunternehmen?

- Zusammenfassung

- Häufig gestellte Fragen zum Unterschied von Kleinunternehmen und Kleingewerbe

Was ist ein Kleinunternehmer?

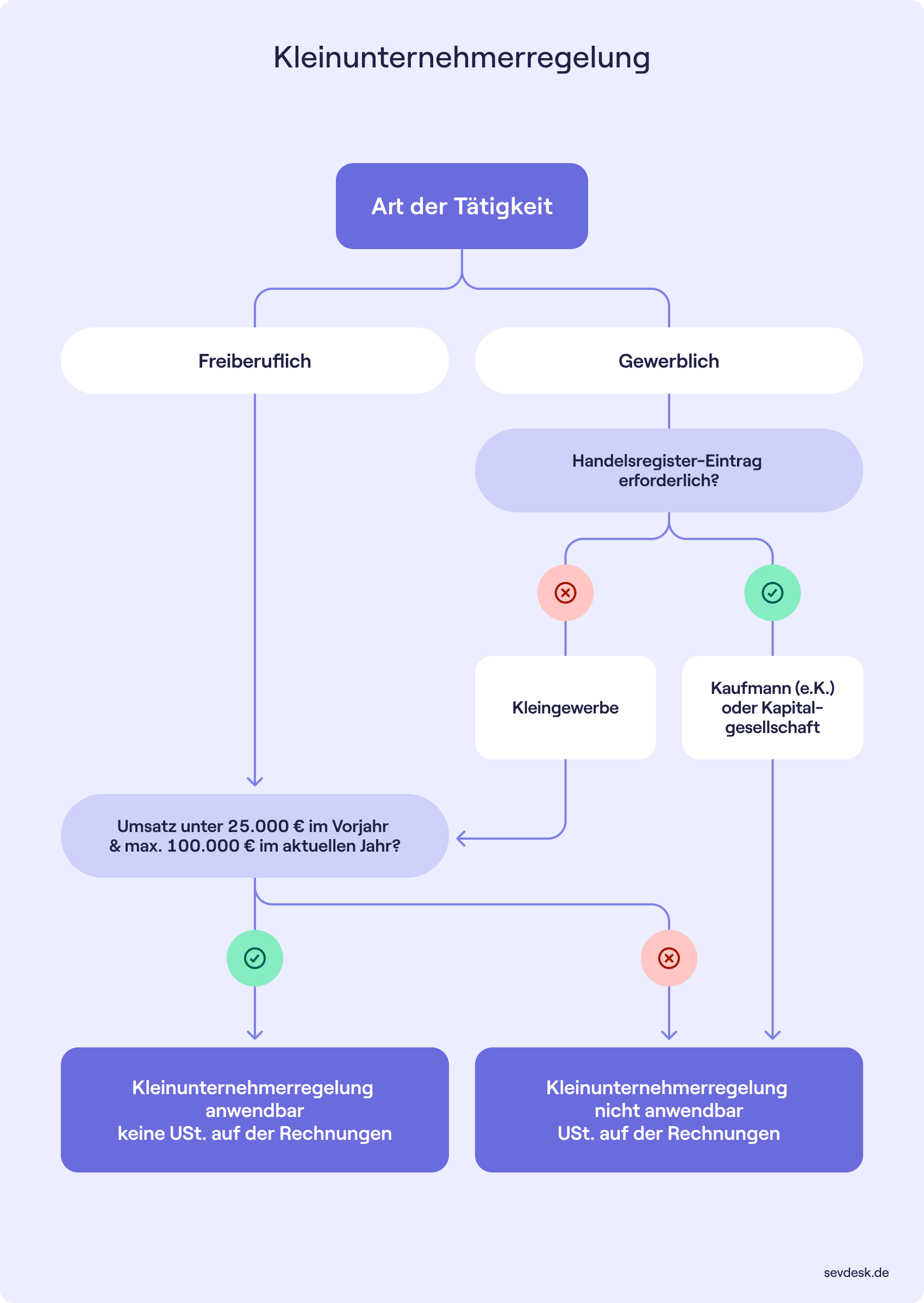

Ein Kleinunternehmer ist jemand, der die Kleinunternehmerregelung nach § 19 UStG nutzt. Dabei handelt es sich um eine steuerliche Vereinfachung, die du bei der Anmeldung deiner Selbstständigkeit im Fragebogen zur steuerlichen Erfassung auswählen kannst. Machst du von dieser Sonderregelung Gebrauch, kannst du deine Rechnungen ohne Umsatzsteuer ausstellen und musst somit auch keine Umsatzsteuervoranmeldungen oder Umsatzsteuererklärung abgeben. Im Gegenzug kannst du als Kleinunternehmer keine Vorsteuer aus eingekauften Leistungen geltend machen.

Voraussetzungen für den Kleinunternehmerstatus

Viele Freiberufler und Kleingewerbetreibende entscheiden sich für die Kleinunternehmerregelung, weil sie sich dadurch jede Menge Verwaltungsaufwand und steuerliche Pflichten sparen. Zumindest so lange der Gesamtumsatz überschaubar bleibt. Entscheidend dafür, ob du vom Kleinunternehmerstatus Gebrauch machen kannst, ist die Höhe der Umsätze.

Seit 2025 gelten folgende Höchstgrenzen:

- Umsatz im Vorjahr: maximal 25.000 Euro

- Umsatz im laufenden Jahr: maximal 100.000 Euro

Bleibst du innerhalb dieser Grenzen, kannst du weiterhin Kleinunternehmer sein und brauchst dich nicht um die Umsatzsteuer zu kümmern. Überschreitest du diese Beträge, musst du sofort deine Rechnungen mit 19 % bzw. 7 % Umsatzsteuer ausstellen. Das Finanzamt weist dich darauf nicht hin, sodass du deinen Umsatz immer gut im Blick haben solltest.

Wer kann Kleinunternehmer sein?

Als Kleinunternehmers bist du nicht an eine bestimmte Rechtsform gebunden. Theoretisch kann also fast jeder von dieser Sonderregelung profitieren. Besonders geeignet ist der Kleinunternehmerstatus für Einzelunternehmer, Freiberufler oder kleine Gewerbe, bei denen die Umsätze eher überschaubar bleiben.

Typische Beispiele von Kleinunternehmern sind:

- Texter

- Grafikdesigner

- Übersetzer

- Webentwickler

- Coaches und Trainer mit kleinem Umsatz

Tipp: Unser Ratgeber Selbstständigkeit anmelden erklärt dir, welche Tätigkeiten gewerblich sind und welche zu den freien Berufen zählen.

Was ist ein Kleingewerbe?

Ein Kleingewerbe ist eine vereinfachte Form der gewerblichen Tätigkeit und kann sowohl haupt- als auch nebenberuflich betrieben werden. Für die Gründung ist nur ein geringes Startkapital nötig, sodass du auch mit überschaubaren finanziellen Mitteln starten kannst.

Damit ein Gewerbe als Kleingewerbe gilt, müssen folgende Kriterien erfüllt sein:

- kein Handelsregistereintrag erforderlich

- keine Pflicht zur doppelten Buchführung

- kein Pflicht-Jahresabschluss, solange Umsatz- und Gewinngrenzen nicht überschritten werden

- keine Anwendung der komplexen Vorschriften des Handelsgesetzbuches

Auch wenn das Kleingewerbe deutlich einfacher zu führen ist, als ein herkömmliches Gewerbe, gibt es bestimmte Pflichten: Nach § 14 der GewO musst du dein Gewerbe beim Gewerbeamt anmelden und deine Einnahmen korrekt dokumentieren. Falls du Mitarbeiter beschäftigen möchtest, benötigst du eine Betriebsnummer.

Typische Beispiele für Kleingewerbe sind:

- Kleine Geschäftsbetriebe

- Online-Shops mit überschaubarem Umsatz

- Yogastudios

- Cafés oder kleine Handwerksbetriebe

Welche Rechtsformen können Kleingewerbe haben?

Für dein Kleingewerbe stehen dir grundsätzlich zwei Unternehmensformen zur Verfügung:

- Einzelunternehmen

Ideal für Solo-Gründer mit überschaubaren Umsätzen. - Gesellschaft bürgerlichen Rechts (GbR)

Optimal, wenn ihr zu zweit oder zu dritt gründen wollt. Bei der GbR haftet jeder persönlich und gesamtschuldnerisch mit seinem Privatvermögen.

Wichtig zu wissen: Weder Einzelunternehmen noch GbR müssen ins Handelsregister eingetragen werden. Als Kleingewerbetreibender kannst du dich freiwillig eintragen lassen und wirst damit zum Kannkaufmann nach § 2 Handelsgesetzbuch (HGB). Ab diesem Zeitpunkt gelten für dich die Vorschriften des Gesetzbuches, insbesondere Buchführungspflicht, Bilanzierungspflicht sowie die handelsrechtlichen Regelungen. Die Buchführungspflicht greift, wenn dein Unternehmen bestimmte Größen- oder Umsatzgrenzen überschreitet.

Unterschiede zwischen Kleinunternehmer und Kleingewerbetreibender

Die Unterschiede zwischen Kleinunternehmer und Kleingewerbetreibender sind nicht riesig, können aber entscheidend sein, wenn es um Steuern und Buchhaltungspflichten geht.

Unsere Übersicht verdeutlicht die Unterschiede auf einen Blick:

Kann ich gleichzeitig ein Kleingewerbe führen und Kleinunternehmer sein?

Ja, kannst du! Viele Kleingewerbetreibende entscheiden sich zum Zeitpunkt der Gründung für die Kleinunternehmerregelung nach § 19 UStG. Allerdings ist nicht jedes Kleingewerbe automatisch ein Kleinunternehmen. Du erinnerst dich: Ob du die steuerliche Vereinfachung nutzen kannst, hängt vor allem von deinem Umsatz ab.

Lass uns mal ein Beispiel durchgehen: Du betreibst neben deinem Hauptjob einen kleinen Online-Shop. Dein Umsatz liegt im Jahr bei ca. 20.000 Euro. Perfekt, um den Kleinunternehmerstatus zu nutzen. Steigen deine Verkäufe im nächsten Jahr auf 80.000 Euro, musst du Umsatzsteuer auf deinen Rechnungen ausweisen und ans Finanzamt abführen. Bei der Kleinunternehmerregelung zählt nur der Umsatz, den du mit deinem Gewerbe machst. Dein Gehalt aus dem Hauptjob wird nicht mitgerechnet.

Halten wir fest: Solange dein Umsatz unter den Freibeträgen bleibt und du keine Umsatzsteuer ausweisen musst, kannst du ein Kleingewerbe führen und gleichzeitig Kleinunternehmer sein.

Praxisbeispiele zur Abgrenzung

Die richtige Wahl zu treffen, ist nicht immer einfach. Ein Blick in die Praxis hilft oft, ein Gefühl dafür zu bekommen, welche Variante am besten zu deinem Business passt.

- Beispiel: Handwerker mit kleinen Umsätzen

Ein Handwerker meldet ein Kleingewerbe an. Er möchte einfach starten und den bürokratischen Aufwand gering halten. Mit der Kleinunternehmerregelung spart er sich die Umsatzsteuerpflicht inklusive Abgabe der Umsatzsteuererklärung.

Tipp: Ist von Anfang an absehbar, dass die Umsatzgrenzen eingehalten werden, ist die Kombination aus Kleingewerbe und Kleinunternehmerstatus eine gute Wahl. - Beispiel: Onlinehändler mit schnellem Wachstum

Ein Onlinehändler rechnet von Anfang an mit Umsätzen über der Kleinunternehmergrenze. Deshalb meldet er sein Kleingewerbe direkt mit Regelbesteuerung an. So kann er Vorsteuer geltend machen und ist nicht an die Höchstgrenzen der Kleinunternehmerregelung gebunden.

Tipp: Wenn absehbar ist, dass deine Umsätze die Höchstgrenze überschreiten, ist die Regelbesteuerung oft die bessere Wahl. So bleiben Investitionen und Wachstum steuerlich optimal nutzbar und dein bürokratischer Aufwand von Anfang an planbar. - Beispiel: Freiberufler

Ein Designer arbeitet freiberuflich ohne Gewerbeanmeldung. Da seine Umsätze unter den Grenzen liegen, beansprucht er die Kleinunternehmerregelung. Das erspart ihm die Gewerbeformalitäten, reduziert die Buchhaltungspflichten und er muss lediglich eine EÜR erstellen.

Tipp: Auch als Freiberufler solltest du die Einnahmen sorgfältig dokumentieren. Mit einer intuitiven Buchhaltungssoftware siehst du direkt, ob Umsatzgrenzen eingehalten werden.

Vor- und Nachteile von Kleinunternehmen und Kleingewerbe

Fragst du dich gerade, was konkret für die Kleinunternehmerregelung oder das Kleingewerbe spricht? Hier bekommst du die Vor- und Nachteile auf einen Blick.

Kleinunternehmer oder Kleingewerbe – was passt zu dir?

Rücken wir mal dein Business in den Fokus: Soll es ein Kleingewerbe, der Kleinunternehmerstatus oder eine Mischung aus beidem werden? Die Entscheidung hängt vor allem von der Art deiner Tätigkeit, dem Umsatz, deinen Kunden und dem vorhandenen Startkapital ab.

Kleinunternehmen

Bist du freiberuflich tätig, brauchst du keine Gewerbeanmeldung. Solange dein Umsatz unter der Umsatzsteuer-Höchstgrenze bleibt, kannst du die Kleinunternehmerregelung nutzen. Wenn dein Einkommen zusätzlich unter dem Grundfreibetrag von 11.604 Euro pro Jahr (für Alleinstehende in 2025) liegt, musst du auch keine Einkommensteuer zahlen.

Ein typisches Beispiel für einen Kleinunternehmer: Du bist freiberuflicher Grafikdesigner und nimmst ausschließlich Online-Aufträge von Privatkunden an. Du willst unkompliziert starten, einfache Rechnungen schreiben und dich nicht um Umsatzsteuer kümmern.

Darauf solltest du achten:

- Umsatzgrenzen: Unter 25.000 Euro im Gründungsjahr bzw. 100.000 Euro im Folgejahr bleiben, sonst entfällt die Kleinunternehmerregelung.

- Steuerpflicht: Steuererklärung inklusive EÜR fällt an.

- Rechnungen: Rechnungen weisen keine Umsatzsteuer aus.

Tipp: In unserem Ratgeber „Kleinunternehmen anmelden“ erklären wir Schritt für Schritt, wie du dein Business richtig anmeldest und worauf du achten solltest.

Kleingewerbe

Du betreibst einen Shop oder verkaufst Produkte/Dienstleistungen gewerblich? Dann musst du ein Kleingewerbe anmelden, kannst aber trotzdem die Kleinunternehmerregelung nutzen.

Ein typisches Beispiel für ein Kleingewerbe: Du hast eine kleine Holzwerkstatt und verkaufst handgemachte Möbel. Dein Umsatz ist überschaubar, die meisten Käufer sind Privatkunden und du willst dich nicht großartig mit Buchhaltung aufhalten.

Darauf solltest du achten:

- Steuerpflicht: Steuererklärung fällt an. Tipp: In unserem Ratgeber zur Steuerklärung als Kleingewerbe erfährst du, wie einfach das geht.

- Bürokratie: Keine Bilanz und kein Handelsregistereintrag sind erforderlich.

- Gewerbesteuer: Fällt an, sobald der Gewerbeertrag über 24.500 Euro im Jahr liegt.

- Höchstgrenzen: Unter 600.000 Euro Umsatz und 60.000 Euro Gewinn pro Jahr greift die vereinfachte Buchführung. Bei Überschreitung wird das Gewerbe buchführungspflichtig und möglicherweise auch handelsregisterpflichtig.

Tipp: In unserem Ratgeber „Kleingewebe anmelden“ gehen wir allen Fragen rund um das Kleingewerbe ausführlich auf den Grund.

Kombination von Kleingewerbe und Kleinunternehmerregelung

Manchmal ist die Mischung aus Kleingewerbe und Kleinunternehmerregelung die beste Möglichkeit. Das ist besonders praktisch, wenn du klein startest, wenig Umsatz machst und dich mit möglichst wenig Bürokratie auseinandersetzen willst. So kannst du Rechnungen stellen und Einnahmen dokumentieren, ohne Umsatzsteuer ausweisen oder Vorsteuer abführen zu müssen.

Ein typisches Beispiel: Du bist freiberufliche Illustratorin und eröffnest nebenbei einen kleinen Etsy-Shop für Drucke. Du meldest ein Kleingewerbe an und nutzt die Kleinunternehmerregelung. So kannst du deine Einnahmen im Blick behalten, ohne direkt Umsatzsteuer ausweisen zu müssen – ideal für den Start.

Worauf du achten solltest:

- Umsatzgrenzen: Bis 25.000 Euro im Vorjahr und 100.000 Euro im laufenden Jahr bleiben umsatzsteuerfrei.

- Bürokratie: Kein Eintrag ins Handelsregister erforderlich.

- Buchhaltung: Einnahmen-Überschuss-Rechnung (EÜR) statt Bilanz.

- Steuerpflicht: Alle Einnahmen müssen in der Steuererklärung angegeben werden.

Unsere kompakte Übersicht hilft dir, die passende Variante für dein Business zu wählen.

Mach den Check:

Unsere Entscheidungshilfe zeigt dir Schritt für Schritt, welche Optionen du hast. Von der Art deiner Tätigkeit über Umsatzgrenzen bis hin zur Pflicht zur Eintragungspflicht ins Handelsregister.

Und was sind Kleinstunternehmen?

Kleinstunternehmen (oder auch Kleinstgewerbe) haben in der Regel weniger als zehn Mitarbeiter und verbuchen deutlich niedrigeren Umsätzen oder Bilanzen als andere Unternehmensformen: Der Jahresumsatz darf maximal zwei Millionen Euro betragen. Die Bezeichnung Kleinstunternehmen dient dazu, kleine Unternehmen klar von mittleren Unternehmen zu unterscheiden.

Kleinstunternehmen sind ideal für Solo-Selbstständige, Mini-Startups oder Gründer, die ihr Business langsam aufbauen wollen. Besonders attraktiv: Für Kleinstunternehmen gelten vereinfachte Regeln und Pflichten, die viel Bürokratie sparen. Dazu gehört vor allem, dass sie nicht nach dem Handelsgesetzbuch bilanzierungspflichtig sind, solange Umsatz und Gewinn bestimmte Grenzen nicht überschreiten.

Klingt das interessant für dich? Mehr dazu findest du in unserem Beitrag zu Kleinstunternehmen.

Zusammenfassung

Ob Kleingewerbe, Kleinunternehmer oder eine Kombination aus beidem: Die passende Wahl hängt vor allem vom Gesamtumsatz ab. Wer gewerblich tätig ist und unkompliziert starten möchte, kann die Kombination aus Kleingewerbe und Kleinunternehmerregelung wählen. Es gelten vereinfachte Vorgaben im Umsatzsteuerrecht, wodurch bürokratischer Aufwand reduziert wird. Mit steigenden Umsätzen ist ein Wechsel zur Regelbesteuerung jederzeit möglich, ohne das Business komplett neu aufrollen zu müssen.

Kleingewerbetreibende ohne Kleinunternehmerstatus sind in der Regel umsatzsteuerpflichtig und müssen ihre Umsatzsteuer vierteljährlich ans Finanzamt melden. Gleichzeitig kann die Gewerbesteuererklärung fällig werden, sobald der Gewinn den Freibetrag überschreitet.

Auch für Freiberufler eignet sich die Kleinunternehmerregelung: Solange der Jahresumsatz unter der Höchstgrenze bleibt, fällt keine Umsatzsteuer an. Alle steuerpflichtigen Einnahmen aus den Geschäftsvorfällen werden einfach über die Einnahmen-Überschuss-Rechnung (EÜR) erfasst.

Kleinstunternehmen bieten Vorteile wie vereinfachte Regeln und Fördermöglichkeiten ideal, wenn der Geschäftsumfang noch überschaubar ist. Unabhängig davon, für welche Variante du dich entscheidest: Mit der passenden Buchhaltungssoftware behältst du alle Umsätze, Geschäftsvorgänge und Höchstgrenzen jederzeit im Blick.