Endlich Klarheit für deine Buchhaltung? Starte jetzt und sichere dir deinen Vorteil!

Substanzwert & Substanzwertverfahren zur Unternehmensbewertung: So funktioniert die Berechnung

Das Substanzwertverfahren stellt eine Möglichkeit dar, um den Wert deines Unternehmens festzustellen. Dazu betrachtet man in erster Linie die vorhandenen Vermögenswerte, während hingegen aktuelle oder künftige Erträge keine Rolle spielen. In diesem Beitrag erfährst du, was der Substanzwert ist, wie er sich zusammensetzt und errechnet wird und wann er die richtige Bewertungsmethode ist.

- Was ist der Substanzwert?

- Aus welchen Komponenten setzt sich der Substanzwert zusammen?

- Substanzwertverfahren: Formel und Berechnung

- Substanzwertberechnung: ein Beispiel

- Bedeutung von positivem und negativem Firmenwert

- Vor- und Nachteile des Substanzwertverfahrens

- Weitere Methoden zur Unternehmensbewertung

- Die Rolle des Substanzwerts bei Unternehmensverkäufen und Nachfolgeregelungen

- Finanzen im Blick mit sevdesk

- Zusammenfassung zum Substanzwert

- Häufige Fragen und Antworten zum Substanzwert

Was ist der Substanzwert?

Beim Substanzwert handelt es sich sozusagen um den Gegenwert deines Betriebsvermögens. Dazu zählen einerseits materielle Werte, wie Gebäude, Maschinen oder Lagerbestände, andererseits aber auch immaterielle Werte, wie Lizenzen, Patente oder Markenrechte. Der Substanzwert wird häufig als „bereinigtes Eigenkapital“ bezeichnet, da bei der Berechnung die bestehenden Verbindlichkeiten und die Rückstellungen gegengerechnet werden.

Errechnet wird mit dem Substanzwertverfahren ein Wiederbeschaffungswert oder auch Liquidationswert. Stell dir vor, du müsstest dein Unternehmen 1:1 „nachbauen“ und entsprechend alle Vermögenswerte wiederbeschaffen. Wie viel Geld würdest du benötigen, um das Betriebsvermögen zu reproduzieren? Der Gegenwert ergibt in Summe den Firmenwert – in diesem Fall „Substanzwert“ genannt.

Im Gegensatz zum Ertragswert berücksichtigt der Substanzwert nicht, wie viel du zukünftig noch mit deinem Unternehmen verdienen könntest. Stattdessen zählen ausschließlich der materielle Sachwert und immaterielle Wirtschaftsgüter.

Aus welchen Komponenten setzt sich der Substanzwert zusammen?

In das Substanzwertverfahren werden alle Arten von Vermögenswerten einbezogen, die im Betriebsvermögen deines Unternehmens vorhanden sind. Dafür haben wir einige Beispiele:

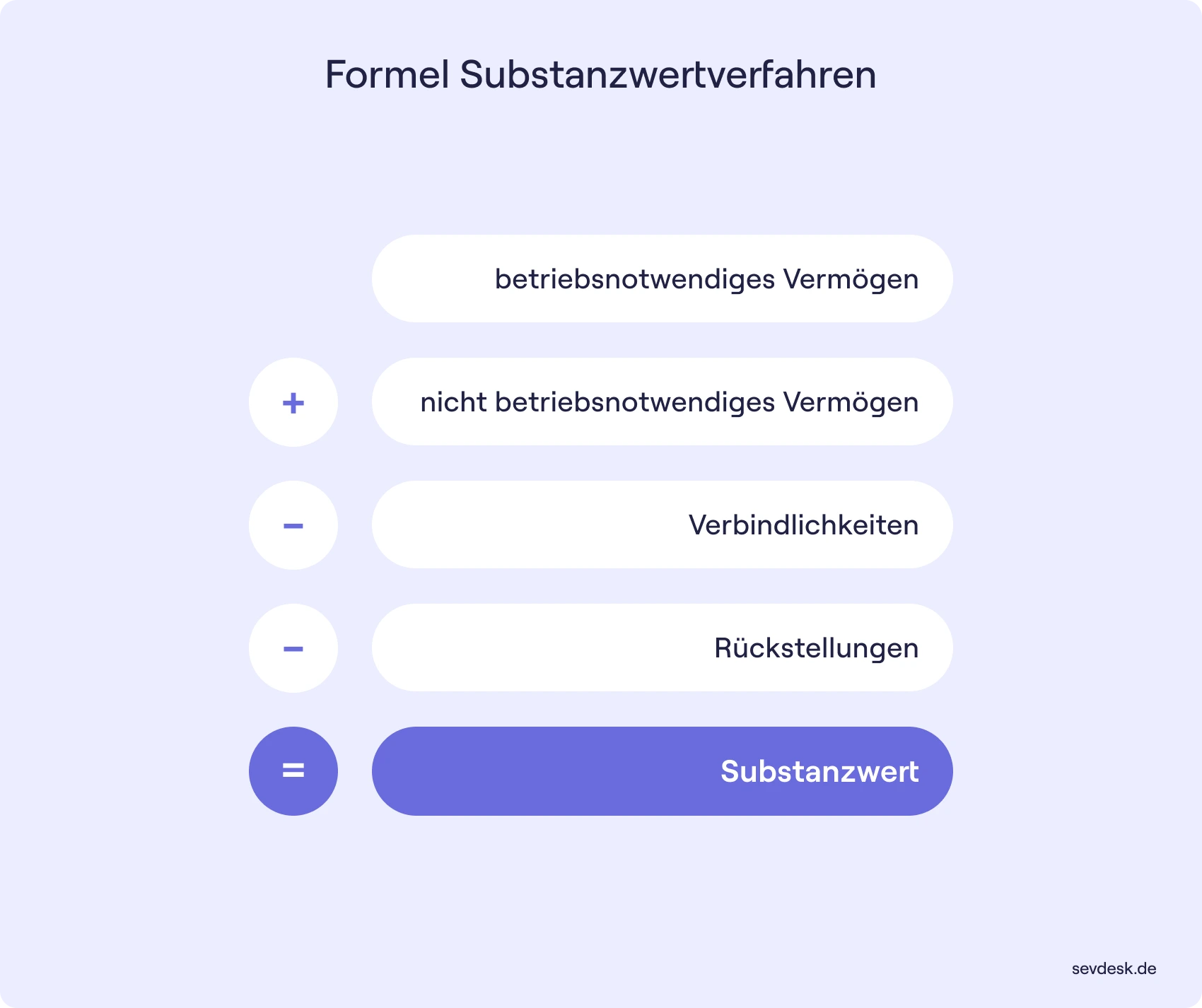

Substanzwertverfahren: Formel und Berechnung

Der Substanzwert lässt sich im Gegensatz zum Ertragswert eines Unternehmens relativ einfach ermitteln. Dazu musst du lediglich den Wert der einzelnen Vermögensgegenstände aufstellen. Das ist der Brutto-Substanzwert. Davon ziehst du den Wert der Schulden sowie die gebildeten Rückstellungen ab. Du bekommst den Netto-Substanzwert.

Für die Ermittlung des Substanzwerts kannst du diese Formel verwenden:

Als nicht betriebsnotwendiges Vermögen bezeichnet man Vermögenswerte, die nicht unbedingt für die Fortführung des Betriebs erforderlich sind, beispielsweise unbebaute Grundstücke oder Unternehmensbeteiligungen an nicht mit der eigenen Tätigkeit verbundenen Unternehmen.

Beim Verkauf oder Kauf eines Unternehmens kann man das Substanzwertverfahren etwas abgewandelt anwenden. Man berücksichtigt dann lediglich die Vermögenswerte, die für den neuen Eigentümer bei der Fortführung des Unternehmens tatsächlich von Bedeutung sind. Das nicht betriebsnotwendige Vermögen würde demnach bei der Berechnung des Firmenwerts und bei der Due Diligence unberücksichtigt bleiben.

Tipp: Start-ups haben besondere Anforderungen an ihre Buchhaltungssoftware. Entdecke, wie einfach es sevdesk dir macht, deine Finanzen im Griff zu behalten mit unserer durchdachten Buchhaltungssoftware für Start-ups.

Substanzwertberechnung: ein Beispiel

Mario möchte den Firmenwert seines Unternehmens ermitteln. Er stellt folgende Vermögenswerte und Schulden fest:

Daraus ergibt sich diese Berechnung des Firmenwerts:

Substanzwert = (150.000 + 300.000 + 45.000 + 190.000 + 75.000 + 150.000) – 55.000 – (80.000 + 250.000)

Substanzwert = 910.000 – 55.000 – 330.000 = 525.000 Euro

Bedeutung von positivem und negativem Firmenwert

In der Unternehmensbewertung ist der Substanzwert eine Art ergänzende Berechnung zum Ertragswert. Vergleicht man die Ergebnisse aus Substanz- und Ertragswertverfahren, ergibt sich entweder ein positiver oder negativer Unternehmenswert:

Bei der Ermittlung des Firmenwerts solltest du den Substanzwert und den Ertragswert immer gemeinsam betrachten. Zusammen ergeben sie ein detailliertes Bild über den Firmenwert, als Basis für eine zu treffende Entscheidung.

Vor- und Nachteile des Substanzwertverfahrens

Das Substanzwertverfahren ist eine besonders einfache Bewertungsmethode. Sie hat Stärken, allerdings auch einige Schwächen:

Die größte Schwäche des Substanzwertverfahrens zeigt sich bei der Bewertung von Unternehmen, die einen geringen Anteil an materiellen Vermögenswerten aufweisen. Das könnte etwa bei Dienstleistungsunternehmen der Fall sein. Sie werden im schlimmsten Fall stark unterbewertet, weil die immateriellen Güter nicht ausreichend Berücksichtigung finden. Dasselbe gilt für Unternehmen, die eine hohe Innovationskraft aufweisen oder ein enormes Marktpotenzial realisieren könnten, derzeit aber noch stark auf externe Investoren angewiesen sind.

Gut geeignet ist der Substanzwert hingegen für Unternehmen, die durch ein großes materielles Betriebsvermögen geprägt sind, beispielsweise Produktionsbetriebe, Einzelhandel, Immobilienbranche oder die Bauindustrie. Muss ein Unternehmen liquidiert werden, bildet der Liquidationswert zugleich den zu erreichenden Mindestwert. Dazu nimmt man den Marktwert aller Vermögensgegenstände und zieht die Schulden ab. Dies ist der Mindestwert, den die Unternehmensbewertung mindestens erreichen muss.

Weitere Methoden zur Unternehmensbewertung

Mit dem Ertragswertverfahren hast du bereits eine weitere Bewertungsmethode für Unternehmen kennengelernt. Daneben kommen weitere Methoden der Unternehmensbewertung zum Einsatz:

Tipp: Für welche Variante der Unternehmensbewertung du dich auch entscheidest – mit den Funktionen der sevdesk-Buchhaltungssoftware für KMU wird es deutlich einfacher. Jetzt kostenlos testen!

Die Rolle des Substanzwerts bei Unternehmensverkäufen und Nachfolgeregelungen

Beim Unternehmensverkauf oder bei der Nachfolgeregelung fungiert der Substanzwert häufig als Mindestwert, der bei der Veräußerung erreicht werden sollte. Der tatsächliche Firmenwert ermittelt sich jedoch nach dem Ertragswertverfahren oder dem Discounted-Cashflow-Verfahren.

Grundsätzlich ermöglichen dir diese Bewertungsmethoden, den Wert deines Unternehmens realistisch zu bestimmenund einen fairen Marktpreis festzulegen. Bedenke allerdings, dass das Finanzamt auch noch ein Wörtchen mitzureden hat. Falls du beispielsweise Vermögenswerte mit einem Buchwert unter dem Marktwert bilanziert hast, könnten dadurch beim Verkauf steuerpflichtige Veräußerungsgewinne entstehen. Bei einer Nachfolgeregelung durch Erbschaft kann die Unternehmensbewertung direkten Einfluss auf die Höhe der Erbschaftsteuer (oder auch Schenkungsteuer) haben. So kann das Betriebsvermögen mitunter steuerbefreit übertragen werden.

Finanzen im Blick mit sevdesk

Wichtigste Grundlage, um dein Anlagevermögen und deine Reserven zu bewerten, ist eine ordentlich geführte Buchhaltung. Zwar ist der Buchwert deiner Vermögensgegenstände nicht mit dem Wiederbeschaffungswert oder Marktwert identisch. Dennoch gibt er dir bereits einen ersten Überblick darüber, wie viel dein Betriebsvermögen wertsein könnte.

Detaillierte Aussagen dazu liefert dir deine sevdesk-Buchhaltungssoftware. Erfasse dein Anlagevermögen in der Anlagenverwaltung, lasse die Abschreibungen automatisch verbuchen und behalte jederzeit den Überblick über deine Vermögensgegenstände. So fällt es dir bei Bedarf ganz leicht, den Liquidationswert für dein Unternehmen zu bestimmen und für die Verkaufsverhandlungen einen Mindestwert festzulegen. Teste jetzt kostenlos, wie einfach du mit der sevdesk-Buchhaltungssoftware deine Finanzen im Griff behältst.

Zusammenfassung zum Substanzwert

Der Substanzwert ist eine gute Möglichkeit, um sich zügig einen Überblick über den Mindestwert eines Unternehmens auf der Basis seiner Vermögensgegenstände, Reserven und immateriellen Werte zu verschaffen. Er vernachlässigt allerdings wichtige Einflussfaktoren für den Unternehmenswert, wie die Unternehmensentwicklung, die möglichen Erträge und den Firmenwert. Deshalb verwendet man das Substanzwertverfahren im Regelfall nicht isoliert, sondern kombiniert es mit anderen Methoden zur Unternehmensbewertung.