Endlich Klarheit für deine Buchhaltung? Starte jetzt und sichere dir deinen Vorteil!

DCF-Verfahren: So bewertest du dein Unternehmen mit dem Discounted Cashflow

Hast du dich schon einmal gefragt, wie viel dein Unternehmen wert ist? Das Discounted-Cashflow-Verfahren (DCF) ist der Schlüssel zum Tor der präzisen Unternehmensbewertung. In diesem Ratgeber zeigen wir dir, wie du deinen Unternehmenswert ermittelst, indem du die zukünftigen Cashflows schätzt. Außerdem gehen wir darauf ein, wie die Berechnung Schritt für Schritt funktioniert und welche Vor- und Nachteile die Bewertungsmethode hat.

- Was ist das Discounted-Cashflow-Verfahren?

- Die wichtigsten Begriffe beim DCF-Verfahren

- Die DCF-Formel und ihre Berechnung

- Beispielrechnung zum Discounted-Cashflow-Verfahren

- Die verschiedenen Methoden des Discounted Cashflow

- Vor- und Nachteile des DCF-Verfahrens

- Häufige Fehler bei der Anwendung vom Discounted Cashflow

- Behalte deine Finanzdaten mit sevdesk im Blick

- Vergleich der DCF-Methode mit anderen Bewertungsverfahren

- Zusammenfassung zum Discounted-Cashflow-Verfahren

Was ist das Discounted-Cashflow-Verfahren?

Das Discounted-Cashflow-Verfahren (deutsch: abgezinster Zahlungsstrom) ist eine Methode zur Unternehmensbewertung. Im Gegensatz zum recht ähnlich funktionierenden Ertragswertverfahren basiert das DCF-Verfahren auf den in Zukunft erwarteten, geschätzten Cashflows. Diese werden mithilfe eines Diskontierungszinssatzes abgezinst. Das DCF-Verfahren legt somit den Fokus nicht alleine auf die erwarteten Gewinne, sondern auf alle tatsächlichen Zahlungsströme, die das Unternehmen nach allen Ausgaben, Investitionen und Steuern generiert. Es wird ein detaillierterer Blick auf die Liquidität des Unternehmens geworfen, wobei alle Ein- und Auszahlungen berücksichtigt werden. Dabei wird auch das Risiko im Laufe der Zeit bei der finanziellen Prognose berücksichtigt.

Das DCF-Verfahren trägt dem Umstand Rechnung, dass der heutige Wert in fünf, zehn oder zwanzig Jahren nicht mehr so hoch ist wie heute (z. B. wegen Wertverlusten durch Inflation). Das DCF-Verfahren kommt zur Unternehmensbewertung im Rahmen von Unternehmensverkäufen ebenso zum Einsatz wie bei Fusionen oder zur Entscheidungsfindung bei Investitionen. Wirtschaftsprüfer und Insolvenzverwalter nutzen die Bewertungsmethode, um die Wirtschaftlichkeit von Unternehmen zu beurteilen.

Die wichtigsten Begriffe beim DCF-Verfahren

Gleich erklären wir dir genauer, wie das DCF-Verfahren funktioniert. Dabei werden dir einige Begriffe begegnen, deren Bedeutung du verstehen solltest:

- Cashflow: Unter dem Begriff Cashflow versteht man alle Geldströme, die in ein Unternehmen hineinfließen und es wieder verlassen, also sämtliche Einnahmen und Ausgaben. Im Gegensatz zur Bilanz und GuV werden also beispielsweise keine Abschreibungen oder Rückstellungen berücksichtigt, da sie die tatsächliche Liquidität eines Unternehmens nicht beeinflussen.

- Abzinsung: Geld verliert im Laufe der Zeit an Wert. Die berechneten zukünftigen Cashflows müssen daher auf den heutigen Wert zurückgerechnet werden. Hierfür verwendet man einen Diskontierungszinssatz, der die Kapitalkosten für Zinsen und Inflation beinhaltet. Diese Umrechnung zukünftiger Cashflows auf den heutigen Wert nennt man Abzinsung.

- Kapitalwert: Als Kapitalwert bezeichnet man die Summe aller zukünftigen Cashflows, die abgezinst wurden. Er entspricht dem Barwert der erwarteten Erträge und bildet damit die Grundlage für den Unternehmenwert im DCF-Verfahren. Substanzwerte wie Immobilien, Maschinen oder sonstige Vermögensgegenstände werden beim DCF-Verfahren nicht separat bewertet, da sich ihr Nutzen bereits in den künftigen Cashflows widerspiegelt. Nur wenn Vermögenswerte nicht betriebsnotwendig sind, können sie zusätzlich zum Kapitalwert berücksichtigt werden.

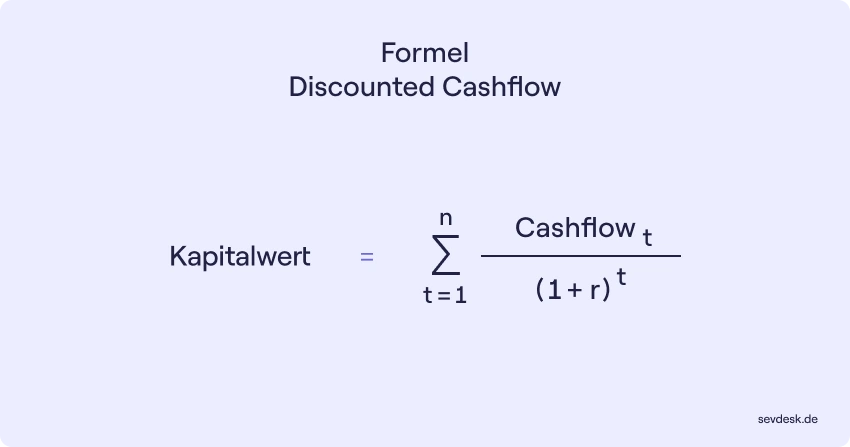

Die DCF-Formel und ihre Berechnung

Dem DCF-Verfahren liegt die folgende Formel zugrunde:

In dieser Formel ist „t“ der Prognosezeitraum, „r“ der Diskontierungssatz und Cashflowt der Cashflow im Jahr t.

So gehst du vor, um den Unternehmenswert zu berechnen:

- Schritt: Schätze die Cashflows der kommenden Jahre möglichst realistisch ein. Üblicherweise wird ein Prognosezeitraum von drei bis fünf Jahren gewählt, je nach Planbarkeit des Geschäftsmodells. Bei stabilen Unternehmen mit vorhersehbaren Erträgen sind auch längere Zeiträume möglich. Die konkrete Dauer hängt davon ab, wie weit du verlässliche Planungen oder Annahmen treffen kannst.

- Schritt: Wähle einen Diskontierungssatz. Dieser soll ebenfalls möglichst realitätsnah die Kapitalkosten und das von einem Investor eingegangene Risiko widerspiegeln.

- Schritt: Jetzt solltest du die Cashflows der einzelnen Jahre jeweils abzinsen. Dazu teilst du den Cashflow jedes Jahres durch (1 + r)t. Den Diskontierungssatz „r“ gibst du in der Formel in dieser Form an: 8 Prozent = 0,08. Zum Beispiel also: (1 + 0,08)1.

- Schritt: Summiere alle abgezinsten Cashflows auf, um den Marktwert des Unternehmens zu ermitteln.

Welche Faktoren beeinflussen die DCF-Berechnung?

Die Berechnung des Unternehmenswerts per DCF-Verfahren ist von teilweise subjektiven Schätzungen und Einflussfaktoren abhängig. Entsprechend gibt es mehrere Faktoren, die die Höhe des Unternehmenswerts beeinflussen:

- Diskontierungssatz: Der Diskontierungszinssatz umfasst die Kapitalkosten sowie das Risiko im Zeitverlauf. Je höher der Zinssatz (auch WACC = Weighted Average Cost of Capital) ist, desto niedriger fällt der Kapitalwert in der Gegenwart aus.

- Prognose der Cashflows: Die Ermittlung der Cashflows im Prognosezeitraum zu einem bestimmten Bewertungsstichtag ist eher eine Schätzung als eine konkrete Berechnung. Eine zu hohe Einschätzung kann zu einer Überbewertung führen, eine zu geringe Einstufung zu einer Unterbewertung.

- Wachstumsraten: Die angenommenen Wachstumsraten für den künftigen Cashflow haben großen Einfluss auf die Wertermittlung. Hier gelten dieselben Zusammenhänge wie bei der Prognose der Cashflows.

Beispielrechnung zum Discounted-Cashflow-Verfahren

Um dir zu zeigen, wie das Discounted-Cashflow-Verfahren genau funktioniert, haben wir für dich ein Beispiel aufbereitet. Stell dir dazu ein Maschinenbau-Unternehmen vor, für das wir die DCF-Unternehmensbewertung durchführen wollen. Wir orientieren uns an den eben geschilderten vier Schritten.

1. Schritt: Cashflows schätzen

Für die kommenden Jahre schätzt der Eigentümer folgende Cashflows:

- Jahr 1: 1.000.000 Euro

- Jahr 2: 1.200.000 Euro

- Jahr 3: 1.400.000 Euro

2. Schritt: Zinssatz wählen

Du benötigst nun einen Diskontierungssatz, der das Risiko und die Kapitalkosten im Prognosezeitraum widerspiegelt. Wir entscheiden uns hier für 8 Prozent (r = 0,08).

3. Schritt: Abzinsung durchführen

Jetzt musst du den Cashflow eines jeden einzelnen Jahres mit dem Zinssatz abzinsen. Dafür verwenden wir folgende Formel:

Diskontierter Cashflow = Cashflow : (1 + r)t

Es ergeben sich folgende Werte:

- Jahr 1: 925.925,93 Euro

- Jahr 2: 1.111.111,11 Euro

- Jahr 3: 1.296.296,30 Euro

4. Schritt: Abgezinste Cashflows summieren

Die drei in Schritt 3 ermittelten abgezinsten Cashflows ergeben eine Summe von 3.333.333,34 Euro. Dies entspricht dem Kapitalwert deines Unternehmens. Ohne die Abzinsung läge der gesamte Unternehmenswert bei 3,6 Millionen Euro und wäre somit überbewertet, weil bestehende Risiken sowie Auswirkungen der Inflation nicht ausreichend berücksichtigt würden.

Was ist die ewige Rente?

Im Zusammenhang mit Bewertungsmethoden hört man immer wieder von der ewigen Rente. Gemeint ist damit ein Zahlungsstrom, der in regelmäßigen Abständen unendlich lange gezahlt wird. Bei der Unternehmensbewertung geht man davon aus, dass das Unternehmen unendlich lange existiert. Deshalb werden künftige Zahlungsströme mit einem festen Diskontierungssatz abgezinst.

Im Discounted-Cashflow-Verfahren kommt die ewige Rente typischerweise am Ende des expliziten Prognosezeitraums zum Einsatz. Dieser sogenannte „Terminal Value“ (Endwert) spiegelt den Wert aller zukünftigen Cashflows ab dem letzten Planungsjahr wider – unter der Annahme, dass das Unternehmen dauerhaft weiterbesteht und sich die Zahlungsströme ab dann konstant oder mit einer festen Wachstumsrate entwickeln.

Die verschiedenen Methoden des Discounted Cashflow

Das Discounted-Cashflow-Verfahren lässt sich in zwei weitere Methoden aufteilen: die Entity-Methode und die Equity-Methode. Sie unterscheiden sich vor allem in ihrem Umgang mit den Zinsen für in Anspruch genommene Kredite, die sich steuerlich auswirken.

Entity-Methode (Bruttomethode, Bruttokapitalisierung)

Bei der Bruttomethode ermittelst du zunächst den gesamten Unternehmenswert. Danach ziehst du den Marktwert des Fremdkapitals ab. So erhältst du den Marktwert des Eigenkapitals. Für die Entity-Methode nimmst du theoretisch an, dein Unternehmen wäre alleine durch Eigenkapitalgeber finanziert. Du ermittelst den Zahlungsüberschuss im betrachteten Zeitraum, rechnest Zinsen dazu und ziehst Ausgaben für Investitionen ab.

Im Bereich der Entity-Methode unterscheidet man drei verschiedene Ansätze:

- APV-Ansatz

APV steht für Adjusted Present Value. Beim APV-Ansatz diskontierst du den Free Cashflow mit den Eigenkapitalkosten. Den Barwert der realisierten Steuervorteile des Fremdkapitals zählst du dazu und ziehst den Marktwert des Fremdkapitals ab. Der APV-Ansatz eignet sich am besten für Unternehmen, die Schulden haben. - WACC-Ansatz

WACC steht für Weighted Average Cost of Capital (durchschnittliche Kapitalkosten eines Unternehmens). Bei der Ermittlung des Unternehmenswerts verwendest du den gewichteten durchschnittlichen Kapitalkostensatz (WACC), um die künftigen Cashflows abzuzinsen. Der berechnete Unternehmenswert berücksichtigt gleichermaßen das Eigenkapital und Fremdkapital. - TCF-Ansatz

TCF steht für Total Cashflow. Diese Ermittlung des Unternehmens funktioniert ähnlich wie der WACC-Ansatz. Allerdings berücksichtigst du bei der Berechnung des Cashflows den Steuervorteil der Fremdkapitalkosten direkt. So ist es nicht erforderlich, die Fremdkapitalkosten zu korrigieren.

Tipp: Ganz einfach ist es nicht, den Unternehmenswert mit dem DCF-Verfahren zu berechnen. Das ist dir etwas zu viel? Kein Problem, nutze entweder eine einfacher anzuwendende Bewertungsmethode oder lass dir von deinem Steuerberater helfen. Dafür brauchst du lediglich aktuelles Zahlenmaterial. Nutze die sevdesk-Buchhaltungssoftware für KMU und behalte deine Zahlen im Griff. Jetzt kostenlos testen!

Equity-Methode (Nettomethode, Nettokapitalisierung)

Bei der Equity-Methode berücksichtigt man lediglich die Cashflows, die dem Eigenkapitalgeber tatsächlich zur Verfügung stehen. Man verwendet also nicht wie beim WACC-Ansatz den gesamten Unternehmenswert, sondern lediglich den Teil des Eigenkapitals, der nach Abzug der Rückzahlung des Fremdkapitals nebst Zinsen übrigbleibt. Diese Cashflows werden bei der Nettokapitalisierung mit einem für das Eigenkapital angemessenen Diskontierungssatz abgezinst.

Vor- und Nachteile des DCF-Verfahrens

Die DCF-Bewertungsmethode ist eine gute Wahl, wenn du eine möglichst präzise Einschätzung des Unternehmenswerts benötigst. Sie hat viele Vorteile, allerdings auch gewisse Schwächen:

Häufige Fehler bei der Anwendung vom Discounted Cashflow

Das DCF-Bewertungsverfahren ist nicht ganz einfach anzuwenden. Häufig passieren bei der Ermittlung des Unternehmenswerts Fehler. Insbesondere diese häufigen Fehler solltest du vermeiden:

- Optimismus & Pessimismus: Du solltest die zukünftigen Cashflows möglichst realistisch einschätzen. Zu optimistische oder zu pessimistische Einschätzungen führen zu einer Über- oder Unterbewertung des Unternehmens. Nimm die Schätzung konservativ vor, allerdings auch nicht zu kritisch.

- Unkorrekt angewendeter Diskontierungssatz: Spiegelt der WACC nicht die tatsächlichen Kapitalkosten und Risiken wider, kann dies die Wertermittlung des Kapitalwerts erheblich verändern. Gehe bei der Berechnung daher möglichst sorgfältig vor.

- Vergessene Steuervorteile: Hast du Schulden bei Fremdkapitalgebern, musst du die Steuervorteile berücksichtigen, die durch die steuerliche Absetzbarkeit der Zinsen entstehen. Andernfalls besteht die Gefahr der Verfälschung des Unternehmenswerts.

- Methodik: Entscheide dich bewusst für Netto- oder Bruttocashflows und bleibe der gewählten Berechnungsmethode treu. Andernfalls sind die Ergebnisse nicht valide. Bist du dir unsicher, nutze die Hilfe eines Unternehmens- oder Steuerberaters.

- Zu kurzer Prognosezeitraum: Betrachtest du lediglich drei bis fünf Jahre als Prognosezeitraum für die DCF-Wertermittlung, kann dies das Ergebnis verfälschen. Auf längere Zeit gesehen entsprechen die Kapitalkosten früher oder später nahezu den Kapitalrenditen. Deshalb solltest du einen weiter in der Zukunft liegenden Bewertungsstichtag wählen.

Behalte deine Finanzdaten mit sevdesk im Blick

Voraussetzung für eine erfolgreiche Unternehmensbewertung ist aktuelles Zahlenmaterial, das die Kapitalstruktur und das Gesamtkapital deines Unternehmens ordentlich ausweist. Dafür musst du deine Einnahmen und Ausgaben regelmäßig erfassen – Schuhkarton mit Lose-Blatt-Sammlung an Belegen adé!

sevdesk hilft dir, deine Finanzdaten einfach und übersichtlich zu verwalten. Erfasse deine Einnahmen und Ausgaben mit KI-Unterstützung ganz einfach und behalte so jederzeit den Überblick über dein Gesamtkapital. Willst du eine Unternehmensbewertung durchführen, ob für dich selbst, für Investoren oder für Fremdkapitalgeber, kannst du einfach auf aktuelle Finanzdaten zurückgreifen. Teste jetzt kostenlos die sevdesk-Buchhaltungssoftware!

Vergleich der DCF-Methode mit anderen Bewertungsverfahren

Wir haben es bereits angesprochen: Die DCF-Methode ähnelt dem Ertragswertverfahren, bezieht sich aber auf die künftigen Cashflows statt auf die Gewinne. Deutlich größer sind die Unterschiede zu anderen Bewertungsmethoden wie dem Substanzwertverfahren und dem Multiplikatorverfahren. Unsere Vergleichstabelle zeigt dir die wichtigsten Unterschiede:

Zusammenfassung zum Discounted-Cashflow-Verfahren

Die DCF-Methode ermöglicht die Ermittlung des heutigen Werts eines Unternehmens auf der Basis künftiger Zahlungsströme (Cashflows). Die Kapitalstruktur spielt dabei eine untergeordnete Rolle. Stattdessen konzentrierst du dich, ähnlich wie beim Ertragswertverfahren, ganz auf die Ertragskraft des Unternehmens in der Zukunft. Damit jedoch ein realistischer Unternehmenswert berechnet werden kann, wird dieser Cashflow um die Kapitalkosten und mögliche Risiken bereinigt. Dafür werden die künftigen Cashflows mit einem Diskontierungszinssatz (WACC) abgezinst.