Firmenwagen oder Privatfahrzeug: So fährst du am billigsten

Bei vielen Prüfungen des Finanzamtes sorgt das Thema Firmenwagen für Diskussionen. Grund dafür ist der geldwerte Vorteil, der durch die private Kfz- und die Firmenwagen-Nutzung für die Fahrten Wohnung/Arbeitsstätte entsteht.

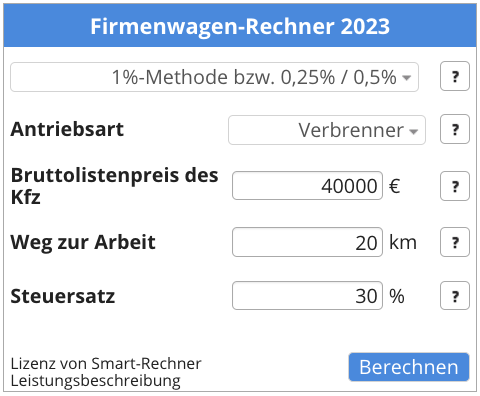

Wenn du deinen Firmenwagen für private Fahrten nutzen kannst, senkst du damit die eigenen Kosten und kannst Geld sparen. Diese Ersparnis – der geldwerte Vorteil – muss genau wie der Lohn auch versteuert werden. Du willst wissen, wie viele Steuern auf dich zukommen? Mit unserem kostenlosen Firmenwagenrechner kannst du genau das mit nur wenigen Klicks berechnen.

Es gibt einiges, was du zu dem Thema wissen solltest, damit du bei der Wahl der Versteuerungsart keine Fehler machst und dich für die steuerlich günstigste Variante entscheidest.

Nutzung des Firmenwagens

Ein Firmenwagen wird verschiedenartig genutzt. Unternehmer benötigen den Firmenwagen zum Beispiel für betriebliche und private Fahrten, sowie für Fahrten zwischen Wohnung und Arbeitsstätte und/oder für Fahrten im Zusammenhang mit der doppelten Haushaltsführung (was bedeutet, der Steuerpflichtige hat zwei Wohnungen – außer der eigenen Wohnung hat er noch eine Zweitwohnung am Ort der Berufstätigkeit angemietet, in der er während der beruflichen Tätigkeit übernachtet).

Zwei Versteuerungsmöglichkeiten

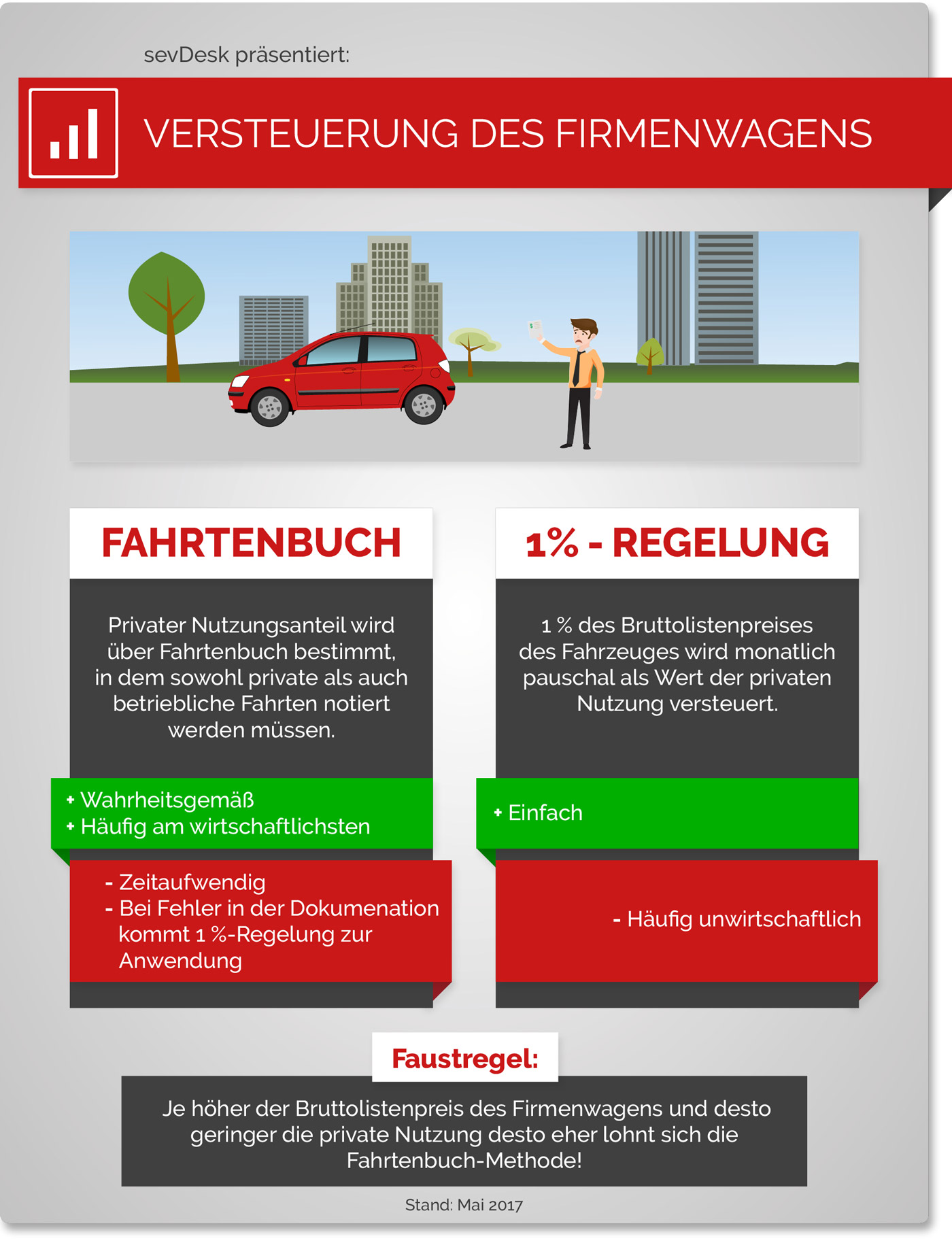

Es gibt zwei Möglichkeiten zur Versteuerung des geldwerten Vorteils von privaten Fahrten und von Fahrten zwischen Wohnung und Arbeitsstätte.

1. Möglichkeit – die 1 Prozent Regelung

Diese Variante ist eine pauschale Berechnung, bei der sich der geldwerte Vorteil nach dem Bruttolistenpreis des PKWs berechnet, dafür spricht die einfache und schnelle Handhabung.

2. Möglichkeit – die Fahrtenbuchmethode

Diese Alternative ist genauer aber deutlich zeitaufwendiger, da man alle betrieblichen- und privaten Fahrten, sowie Fahrten zwischen Wohnung und Arbeitsstätte in einem Fahrtenbuch erfassen muss, kann aber durchaus die kostengünstigere Alternative sein.

Die 1 Prozent – Regelung

Bei der 1 Prozent Regelung gilt als Bemessungsgrundlage zur Berechnung des geldwerten Vorteils der inländische Bruttolistenpreis des Fahrzeugs, also die unverbindliche Preisempfehlung des Herstellers zum Zeitpunkt der Erstzulassung einschließlich Umsatzsteuer und werkseitiger Sonderausstattung. Ob das Auto gebraucht gekauft wurde, spielt bei der Berechnung keine Rolle.

Bei einem Bruttolistenpreis von 50.000 € wären somit im Monat 500,00 € für die private Nutzung anzusetzen.

In dem Betrag von 500,00 € für die private Nutzung des Dienstwagens sind die Fahrten zwischen Wohnung und Arbeitsstätte noch nicht enthalten. Diese Fahrten werden mit 0,03 % des inländischen Bruttolistenpreises pro Entfernungskilometer und Monat kalkuliert. Bei einem Bruttolistenpreis von 50.000 € für den Firmenwagen und einer Entfernung von 10 Kilometern zwischen Wohnung und Arbeitsstätte würde sich der geldwerte Vorteil für diese Fahrten wie folgt berechnen:

50.000 € x 10 km x 0,03 % = 150,00 €

Somit werden einem Angestellten insgesamt 650,00 € (500,00 € + 150,00 €) als geldwerter Vorteil für die private Nutzung und für Fahrten zwischen Wohnung und Arbeitsstätte zugerechnet und versteuert.

Der Arbeitgeber kann außerdem die Lohnsteuer für den geldwerten Vorteil aus den Fahrten zwischen Wohnung und Arbeitsstätte pauschal mit 15 % übernehmen, allerdings nur bis zu dem Betrag, den der Arbeitnehmer als Entfernungspauschale abziehen könnte. Aus Vereinfachungsgründen wird dabei häufig mit 15 Arbeitstagen pro Monat gerechnet. Ab 2026 beträgt die Entfernungspauschale 0,38 € je Entfernungskilometer ab dem ersten Kilometer. Bei 15 Tagen und 10 km wären das monatlich:

15 Tage x 10 km x 0,38 € = 57,00 €

Das heißt, von den 150,00 € für die Fahrten Wohnung Arbeitsstätte kann der Arbeitgeber 57,00 € pauschal versteuern. Für den verbleibenden Teil (150,00 € - 57,00 € = 93,00 €) fällt dann weiterhin die normale Besteuerung über den Arbeitslohn an. Als geldwerter Vorteil bleibt der Betrag für private Nutzung und Arbeitsweg insgesamt weiterhin bei 650,00 €.

Das bedeutet auch, dass der Arbeitnehmer für den pauschal versteuerten Teil grundsätzlich keine Sozialversicherungsbeiträge zahlen muss. Die pauschale Lohnsteuer für den Arbeitgeber beträgt in diesem Fall 15 % zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Der Arbeitnehmer kann bei der Steuererklärung zusätzlich Fahrtkosten zwischen Wohnung und Arbeitsstätte als Werbungskosten ansetzen. Bei 230 Arbeitstagen (5 Tage Woche) und 10 km ergibt das:

230 Arbeitstage x 10 km x 0,38 € = 874,00 €

Wichtig: Wendet der Arbeitgeber die 15 % Pauschalversteuerung an, muss der pauschal besteuerte Betrag bei der Steuererklärung von der Entfernungspauschale abgezogen werden. In diesem Beispiel wären das 57,00 € x 12 = 684,00 € im Jahr. Dann könnten nur noch 190,00 € (874,00 € - 684,00 €) als Werbungskosten angesetzt werden.

Im Vergleich zum Angestellten gibt es für den Unternehmer als Firmenwagen Nutzer einen Unterschied: Die Entfernungspauschale läuft bei ihm nicht als Werbungskosten, sondern wirkt als Betriebsausgabe. Dadurch zählt am Ende die Differenz zwischen dem Zuschlag für Fahrten Wohnung Betriebsstätte und der abziehbaren Entfernungspauschale.

Hätte der Unternehmer monatlich 20 Arbeitstage, ergäbe sich bei 10 km Entfernung für die abziehbare Entfernungspauschale:

20 Arbeitstage x 10 km x 0,38 € = 76,00 €

Somit würden für die Fahrten Wohnung Arbeitsstätte effektiv nur noch 74,00 € (150,00 € - 76,00 €) gewinnerhöhend wirken. Der geldwerte Vorteil für die Privatnutzung des PKW bliebe bei 500,00 € im Monat. Wenn der Firmenwagen privat genutzt wird, würde sich der Gewinn des Unternehmens in diesem Beispiel monatlich um 574,00 € (500,00 € + 74,00 €) erhöhen.

Tipp:

Nutze unseren kostenlosen Firmenwagenrechner, um herauszufinden, wie viele Kosten du mit der Nutzung einer Buchhaltungssoftware bei deinem Steuerberater sparen kannst.

Die Fahrtenbuch-Methode

Die Fahrtenbuchmethode lohnt sich vor allem, wenn dir ein Firmenwagen-PKW mit hohem Bruttolistenpreis zur Verfügung steht und du damit nur wenig privat fährst. Das Fahrtenbuch sollte täglich geführt werden und es darf keine Lücken und nachträgliche Einträge geben. Jedes Fahrtenbuch muss Mindestangaben enthalten. Zu Beginn und Ende jeder eruflichen Fahrt müssen folgende Angaben notiert werden:

- Datum

- Kilometerstand

- Reiseziel

- falls Umwege gemacht wurden: die Reiseroute notieren

- Reisezweck

- aufgesuchter Geschäftspartner

Bei privaten Fahrten reicht es, die gefahrenen Kilometer im Fahrtenbuch aufzuschreiben. Bei Fahrten zwischen Wohnung und Arbeitsstätte reicht eine kurze Notiz. Auch Familienheimfahrten (Fahrten zwischen dem Beschäftigungsort und dem Ort an dem der Beschäftigte seinen eigenen Hausstand führt) müssen im Fahrtenbuch eingetragen werden. Aus den Aufzeichnungen im Fahrtenbuch ergeben sich dann Anteile für betriebliche Fahrten, Fahrten zwischen Wohnung und Arbeitsstätte und Privatfahrten. Die für den PKW angefallen Kosten, sind dann nach den prozentual ermittelten Anteilen aufzuteilen.

Beispiel

Die jährlichen Kosten für einen Firmenwagen liegen bei 30.000,00 €

(Abschreibung oder Kosten von Leasing, Kfz-Betriebskosten, Kfz-Reparaturen, Kfz-Versicherung, Kfz-Steuer und sonstige Kfz-Kosten).

Die jährliche Fahrleistung des PKWs beträgt 100.000 Kilometer.

Der private Anteil beträgt 10.000 Kilometer und der Anteil für Fahrten zwischen Wohnung und Arbeitsstätte beträgt ebenfalls 10.000 Kilometer.

30.000 € x 10.000 Kilometer : 100.000 Kilometer = 3.000 €

Für den Unternehmer fallen somit jährlich 3.000 € für die private Nutzung zur Versteuerung an.

Für die Fahrten zwischen Wohnung und Arbeitsstätte müssen Unternehmer lediglich den Unterschiedsbetrag – wie bei der 1 Prozent Regelung erläutert – als geldwerten Vorteil versteuern. Hätte der Unternehmer eine Entfernung von 22 Kilometern und würde an 230 Tagen in den Betrieb fahren, müsste er noch 1.482 € als geldwerten Vorteil versteuern.

230 Tage x 22 Kilometer x 0,30 € = 1.518 €

3.000 € – 1518 € = 1.482 €

Für Arbeitnehmer fallen jährlich 3.000 Euro für die Privatnutzung und weitere 3.000 Euro für Fahrten zwischen Wohnung und Arbeitsstätte an, die als geldwerter Vorteil versteuert werden müssen.

Wichtig

Falls das Fahrtenbuch fehlerhaft geführt wird bzw. Angaben fehlen, wird das Finanzamt es bei einer Prüfung nicht anerkennen. Dann werden für die Besteuerung der Privatfahrten und der Fahrten zwischen Wohnung Arbeitsstätte die pauschalen Varianten in Form der 1 % – und der 0,03 % Regelung angewendet.

Tipp für dich

Seit einiger Zeit gibt es die Möglichkeit, auf dem Markt ein elektronisches Fahrtenbuch zu erwerben. Im Gegensatz zum handschriftlichen Fahrtenbuch bietet dies dem Nutzer eine große Erleichterung. Das elektronische Fahrtenbuch wird vom Finanzamt aber nur anerkannt, wenn keine nachträglichen Änderungen gemacht werden können. Wenn doch Änderungen durchgeführt wurden, müssen diese erkennbar sein. Bei unklarem Sachverhalt wird das Finanzamt das elektronische Fahrtenbuch verwerfen und auf die pauschalen Varianten zurückgreifen. Zudem finden sich online auch Fahrtenbuch Vorlagen zum kostenlosen Herunterladen und in unserem Blog erfährst du mehr Infos und Tipps zum Thema Fahrtenbuch führen.

Mehr zum Thema Fahrtenbuch erfährst du in diesem Video:

Fazit

Die einfachere Versteuerungsmöglichkeit – 1 Prozent Regel – muss nicht immer die günstigere sein. Sie ist zwar mit weniger Arbeit verbunden, aber die aufwendigere Fahrtenbuchmethode ist oft finanziell lohnender. Es gibt keine generelle Antwort als Entscheidungshilfe.

Hinweis

Je höher der Listenpreis und je niedriger die private Nutzung, desto vorteilhafter ist Fahrtenbuchmethode. Welche Besteuerung für dich am besten bzw. am günstigsten ist, musst du mit deinem Steuerberater individuell abklären. Es gibt einige Punkte (z. B. gefahrene Kilometer, Privatnutzung, Entfernung Wohnung/Arbeitsstätte, Fahrzeug, Aufwand zur Führung eines Fahrtenbuchs, individuelle Gewohnheiten), die zu beachten sind.

Solltest du dich für die Fahrtenbuch-Methode entscheiden, musst du darauf achten, dass du das Fahrtenbuch gründlich und ordnungsgemäß mit allen Angaben führst und am besten gleich nach den Fahrten alle erforderlichen Angaben einträgst. Es wäre sehr ärgerlich, wenn das Finanzamt bei einer Prüfung dein Fahrtenbuch nicht anerkennt. Dann hast du viel Zeit umsonst investiert. Sollte die Fahrtenbuchvariante günstiger gewesen sein, wird es zu deinem Vorteil noch zu Steuernachzahlungen kommen.

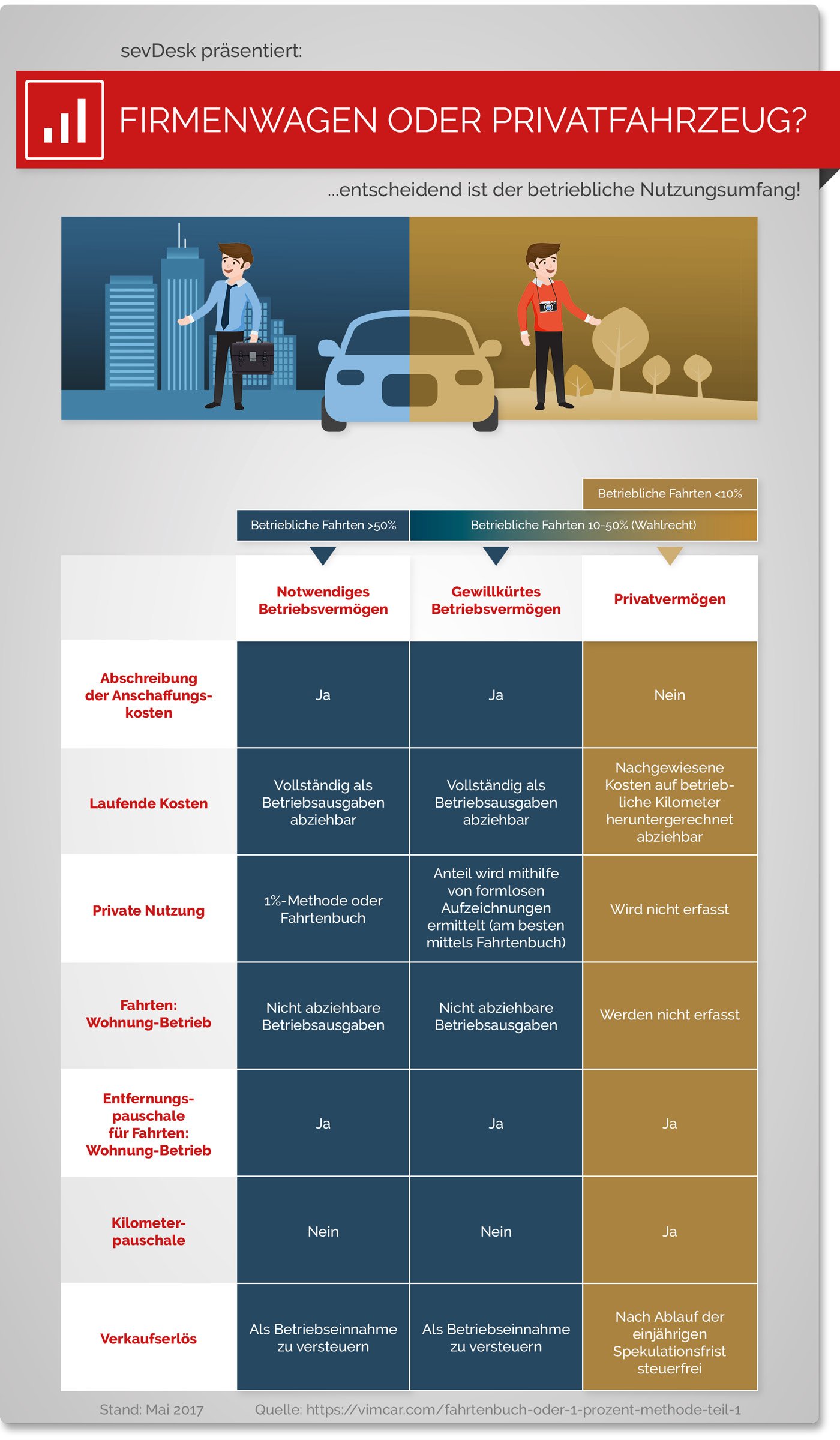

Fahrten mit dem privaten PKW

Unternehmer

Viele Unternehmer fahren aus betrieblichen Gründen mit ihrem Fahrzeug. Das bedeutet aber nicht, dass der genutzte PKW automatisch dem Betriebsvermögen zugeordnet wird. PKWs stellen bei einer Nutzung unter 10% für betriebliche Zwecke kein Betriebsvermögen dar, in diesem Fall bleiben sie im Privatvermögen.

Bei einem betrieblichen Nutzungsanteil von 10% bis zu 50% handelt es sich um gewillkürtes Betriebsvermögen. Das heißt, du hast das Wahlrecht, ob der PKW dem Betrieb zugordnet wird oder nicht. Solltest du den PKW zu mehr als 50% betrieblich nutzen, handelt es sich um notwendiges Betriebsvermögen, d.h. der PKW gehört auf jeden Fall zum Betriebsvermögen.

Bei einer betrieblichen Nutzung von unter 50 % gibt es auch die Möglichkeit, den PKW weiterhin im Privatvermögen zu belassen und die betrieblich gefahrenen Kilometer als Reisekosten mit 0,30 €/km bzw. 0.38 €/km ab dem 21en Kilometer gewinnmindernd geltend zu machen, was sich auch vorteilhaft auswirken kann. Fahrten zwischen Wohnung und Arbeitsstätte kann man dann ebenso gewinnmindernd ansetzen. Hier gilt es aber zu beachten, dass man nur die einfache Kilometeranzahl ansetzen darf.

Beispiel

Beträgt die Entfernung zwischen Wohnung und Betrieb 10 Kilometer, so kann man pro Arbeitstag 3,00 € (10 Kilometer x 0,30 €) gewinnmindernd geltend machen. Der Rückweg wird nicht berücksichtigt.

Arbeitnehmer

Bei einem Arbeitnehmer können die Fahrten zwischen Wohnung und Arbeitsstätte mit dem privaten PKW als Werbungskosten in der Steuererklärung angesetzt werden. Zu beachten ist hier auch, dass man – wie beim Unternehmer – nur die einfache Kilometerentfernung (Hinweg) angeben kann.

Der Arbeitgeber kann seinen Arbeitnehmern für die Fahrten Wohnung/Arbeitsstätte auch Fahrtenkostenzuschüsse gewähren. Pro einfachem Entfernungskilometer können 0,30 € bzw. 0.38 € ab dem 21en Kilometer als Fahrtkostenzuschuss ausbezahlt werden. Der Arbeitgeber muss die Fahrtkostenzuschüsse an seine Arbeitnehmer mit 15 % pauschal versteuern. Die Werbungskosten des Arbeitnehmers für Fahrten zwischen Wohnung und Arbeitsstätte sind dann um die Fahrtkostenzuschüsse zu mindern.

Ist der Arbeitnehmer mit seinem privaten PKW für seinen Betrieb unterwegs, kann er eine Reisekostenabrechnung erstellen. Sollte der Arbeitgeber die angefallen Kosten nicht erstatten, kann der Arbeitnehmer die Kosten in der Steuererklärung als Werbungskosten ansetzen. Die Abrechnung erfolgt anhand pauschaler Kilometer- und Verpflegungssätze. Die Kostenerstattung ist für den Arbeitgeber steuer- und sozialversicherungsfrei. Der pauschale Satz liegt für einen PKW bei 0,30 €/ km bis 20 gefahrene Kilometer, danach ist Die Kilometerpauschale 0,38 €/ km.

Als Verpflegungsmehraufwand können für eine Abwesenheit von mindestens 8 Stunden 12 € angesetzt werden. Für eine Abwesenheit von 24 Stunden erhöht sich der Verpflegungsmehraufwand auf 24 €. Als Nachweise reichen nachvollziehbare Aufstellungen. Für Aufenthalte im Ausland gibt es je nach Land unterschiedliche Pauschalen.

Reisekostenabrechnung

Zu den Reisekosten gehören Fahrtkosten, Übernachtungskosten, Kosten für Verpflegung und Reisenebenkosten (z. B. Parkgebühren). Die Reise muss aus betrieblichen Gründen stattgefunden haben. Reisekosten können als Betriebsausgaben oder Werbungskosten geltend gemacht werden.

Der Arbeitgeber kann dem Arbeitgeber die Kosten auch steuer- und sozialversicherungsfrei erstatten. Allerding gibt es einige gesetzliche Bestimmungen, Pauschalen und Voraussetzungen, die beachtet werden müssen.

Beispiel

Arbeitnehmer Michael ist für sein Unternehmen beruflich unterwegs. Er fährt am Montagmorgen mit seinem privaten PKW zu einem Kunden von Freiburg nach München. Dort übernachtet er vier Tage. Am Freitag fährt er wieder nach Freiburg zurück, wo er am Nachmittag ankommt. Für die Übernachtung fallen pro Tag Kosten in Höhe von 70 € an. Die Entfernung zwischen München und Freiburg beträgt 360 Kilometer.In München fährt Michael nochmal beruflich 50 Kilometer mit seinem privaten PKW. An Parkgebühren fallen insgesamt 40,00 € an.

Fahrtkosten:

Als Fahrtkosten kann Michael folgende Beträge geltend machen:

720 Kilometer (Hin-und Rückweg) x 0,30 € = 216,00 €

50 Kilometer x 0,30 € = 15,00 €

Übernachtungskosten:

Als Übernachtungskosten kann Michael folgende Beträge geltend machen:

70,00 € x 4 Tage = 280,00 €

Verpflegungsmehraufwand:

Als Verpflegungsmehraufwand kann Michael folgende Beträge geltend machen:

12,00 € x 2 Tage (Montag u. Freitag) = 24,00 €

24,00 € x 3 Tage (Dienstag bis Donnerstag) = 72,00 €

Reisenebenkosten:

Als Reisenebenkosten kann Michael folgende Beträge geltend machen:

Parkgebühren: 40,00 €

Insgesamt könnte Michaels Arbeitgeber für die beruflich veranlasste Auswärtstätigkeit somit folgende Beträge erstatten:

- Für Fahrtkosten: 231,00 €

- Für Übernachtungen: 280,00 €

- Für Verpflegung: 96,00 €

- Für Reisenebenkosten: 40,00 €

- Gesamt: 647,00 €

Sollte der Arbeitgeber Michael kein Geld oder weniger Geld als 647,00 € erstatten, kann er die beruflich veranlassten Kosten bzw. die Differenz der Kosten der erhaltenen Erstattung des Arbeitgebers in der Steuererklärung als Werbungskosten ansetzen.

Der Autor:

Jonas Monschein ist Steuerfachwirt und arbeitet in einer Steuerberaterkanzlei in Achern. Nebenbei ist er selbstständig als Buchhalter und als Geschäftsführer von Unternehmen & Steuer tätig.